استثمارنا في SBET: فصل جديد في تقارب CeDeFi

يسعدنا أن نعلن عن مشاركتنا في استثمار SharpLink Gaming, Inc. (NASDAQ: SBET) بقيمة 425 مليون دولار في الأسهم الخاصة. تمثل هذه الصفقة تعرضًا مختلفًا لاستراتيجيات خزينة الشركات الأصلية على الإيثريوم، مع هيكل يوفر كلًا من الخيارات وزيادة رأس المال على المدى الطويل. يعكس هذا الاستثمار قناعتنا القوية بدور الإيثريوم في أسواق رأس المال الأمريكية ويدعم أطروحتنا الأوسع حول مؤسسات الأصول المشفرة عبر النظام المالي.

لماذا استثمرنا

الإيثيريوم مقابل البيتكوين: تباين في القيمة الإنتاجية

تتميز ETH كأصل منتج بقدرات توليد العائد المدمجة، وهو تباين حاد مع BTC، الذي يفتقر إلى العائد الأصلي. تعمل استراتيجيات BTC، مثل تلك الخاصة بـ MicroStrategy، بشكل أساسي كأدوات لجمع رأس المال دون عائد على الأصل الأساسي، مما يؤدي إلى مخاطر رافعة أعلى. بالمقابل، يمكن أن تستفيد SBET من نظام المراهنة وبيئة DeFi الخاصة بـ ETH لزيادة القيمة مباشرة على السلسلة، مما قد يكون مفيدًا للمساهمين.

حتى الآن، لم يتم الموافقة على أي صندوق تداول مؤشرات خصم ETH بموجب الأطر التنظيمية الحالية، وتفتقر الأسواق العامة إلى التعرض للإمكانات الاقتصادية لطبقة عوائد الإيثريوم. نحن نعتقد أن SBET تقدم مسارًا متميزًا. تحت إشراف Consensys، تمتلك الشركة القدرة على تشغيل استراتيجيات أصلية تتعلق بالبروتوكول يمكن أن تولد عوائد كبيرة على السلسلة، تم تصميمها لتتجاوز التوقعات لصناديق تداول مؤشرات خصم ETH المستقبلية.

في الوقت نفسه، فإن التقلب الضمني الأعلى لـ ETH (69 مقابل 43 لـ BTC) يقدم خيارات تصاعدية غير متماثلة للهياكل المرتبطة بالأسهم. هذا يعزز جاذبية المستثمرين الذين يستخدمون التحكيم القابل للتحويل والتغطيات المشتقة المنظمة، خصوصاً في السيناريوهات التي يصبح فيها التقلب أصلاً يمكن تحقيق الربح منه بدلاً من كونه عامل خطر.

التورط الاستراتيجي من قبل Consensys

نحن فخورون بشراكتنا مع Consensys، المستثمر الرئيسي في هذه الصفقة بقيمة 425 مليون دولار. باعتبارها المنفذ الأكثر فعالية لتسويق Ethereum، تقدم Consensys مزيجاً فريداً من السلطة التقنية، وعمق نظام المنتجات، والنطاق التشغيلي، مما يجعلها المستثمر المثالي للمساعدة في تشكيل تطور SBET كوسيلة شركات أصلية على Ethereum.

تأسست شركة Consensys في عام 2014 على يد جو لوبي، أحد مؤسسي Ethereum، وقد كانت لها دور حاسم في ترجمة الأسس مفتوحة المصدر لـ Ethereum إلى تطبيقات قابلة للتوسع في العالم الحقيقي: من EVM و zkEVM (Linea) إلى MetaMask، التي قامت بإلحاق عشرات الملايين إلى Web3. مع جمع أكثر من 700 مليون دولار من مستثمرين بارزين مثل ParaFi و Pantera، وسجل حافل من الاستحواذات الاستراتيجية، تعد Consensys من أكثر المشغلين التجاريين تواجدًا في نظام Ethereum البيئي.

تعيين جو لوبيان كرئيس يأتي بأكثر من مجرد توافق رمزي. كشخص ساهم في تصميم النواة الأساسية لإيثريوم ويقود الآن واحدة من أهم شركات البنية التحتية الخاصة بها، يتمتع جو برؤية شاملة فريدة لخارطة طريق منتجات إيثريوم وديناميات الأصول. كما أن خبرته السابقة في وول ستريت تجهزه أيضًا بطلاقة أسواق رأس المال اللازمة لتوجيه دمج SBET في الإطارات المالية المؤسساتية.

في SBET، نرى أصولًا فريدة مرتبطة بأكثر المستثمرين كفاءة. هذه الديناميكية تخلق حلقة طاقة قوية: استراتيجيات الخزينة الأصلية المدعومة بقيادة أصلية خاصة بالبروتوكول. مع كون Consensys على رأس القيادة، نعتقد أن SBET مهيأة لتصبح مثالًا رائدًا على كيفية تحويل رأس المال الإنتاجي في Ethereum إلى مؤسسات وتوسيع نطاقه ضمن الأسواق المالية التقليدية.

سياق تقييم السوق

لفهم فرصة SBET، نحاول تحليل ديناميات تقييم استراتيجيات الخزينة المختلفة للعملات المشفرة.

مايكروستراتيجي: الرائد في استراتيجيات خزينة العملات الرقمية

وضعت MicroStrategy معيارًا لاستراتيجيات خزينة العملات الرقمية، حيث جمعت 580,250 BTC بقيمة 63.7 مليار دولار اعتبارًا من مايو 2025. لقد ألهم نهج MSTR - الذي يتمثل في جمع ديون ورأس مال منخفض التكلفة لشراء BTC - موجة من المتبنين من الشركات، مما يوضح جدوى العملات الرقمية كأصل احتياطي.

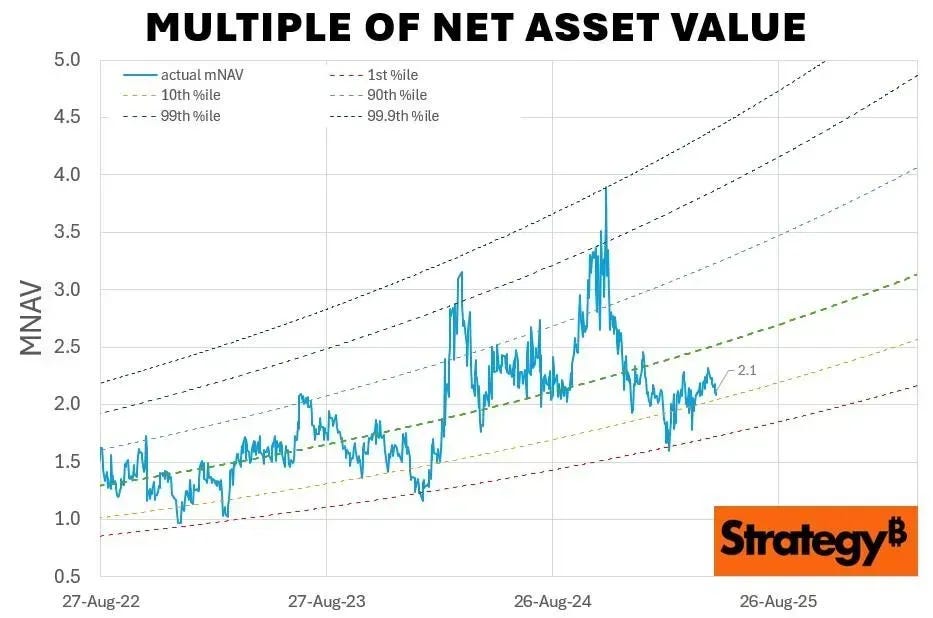

اعتبارًا من مايو 2025، تمتلك MSTR 580,250 BTC (~63.7 مليار دولار)، وتُتداول بمعدل 1.78x من القيمة السوقية المعدلة، مما يبرز الطلب من المستثمرين على التعرض المنظم والرافعة لأصول التشفير من خلال الأسهم العامة. تعكس هذه العلاوة تلاقي ثلاثة عوامل: الارتفاع الناتج عن الرافعة المالية، أهلية المؤشر، وسهولة الوصول مقارنة بالتعرض المباشر للعملات المشفرة.

تاريخياً، تراوحت mNAV لشركة MSTR بين 1x و 4.5x بين أغسطس 2022 وأغسطس 2025، مما يوضح كيف تؤثر معنويات السوق على التقييمات. تتزامن الذروة عند 4.5x مع ارتفاعات سوق BTC وعمليات شراء كبيرة لـ MSTR، مما يشير إلى حماس قوي من المستثمرين، بينما تعكس الانخفاضات إلى 1x فترات من التوحيد في السوق، مما يوفر نافذة على الطبيعة الدورية لثقة المستثمرين.

تحليل الأقران المقارن

أجرينا تحليلًا مقطعيًا للشركات العامة الرئيسية التي تمتلك استراتيجيات خزينة العملات المشفرة:

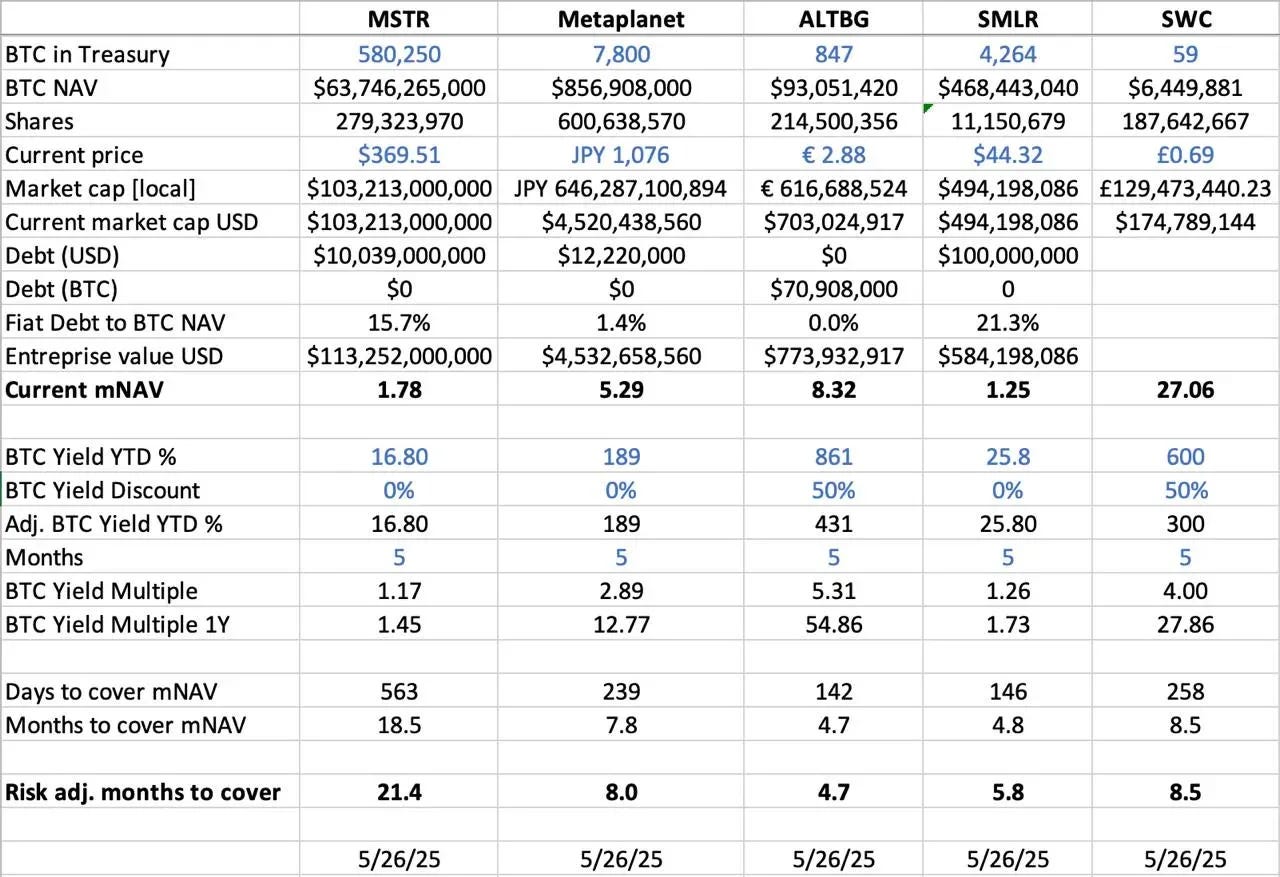

- BTC NAV(صافي قيمة الأصول): القيمة الإجمالية لحيازات BTC بالدولار الأمريكي. تتصدر MSTR بقيمة 63.7 مليار دولار (580,250 BTC) تليها Metaplanet (856.9 مليون دولار، 7,800 BTC) وSMLR (468.4 مليون دولار، 4,264 BTC) وALTBG (93 مليون دولار، 847 BTC) وSWC (6.4 مليون دولار، 59 BTC).

- mNAV (مضاعف القيمة الصافية للأصول): نسبة القيمة السوقية إلى NAV البيتكوين، مما يشير إلى السعر الذي تتداول به الأسهم. يتمتع SWC بأعلى سعر متميز عند 27.06x، مدفوعًا بقاعدته الصغيرة من البيتكوين وحماس السوق. كما تتداول ALTBG (8.32x) وMetaplanet (5.29x) بمضاعفات مرتفعة، في حين تعكس MSTR (1.78x) وSMLR (1.25x) أسعارًا متميزة أكثر اعتدالًا بسبب حجمها ومستويات ديونها.

- نسبة العائد على BTC منذ بداية العام حتى الآن: النسبة المئوية لزيادة BTC لكل سهم، المعدلة للتخفيف. الأسماء ذات القيمة السوقية الصغيرة تظهر عائد BTC أعلى لكل سهم بسبب التجميع النشط (ALTBG: 431%، SWC: 300%). هذه الملفات التعريفية للعائد تؤثر على تصور المستثمرين لكفاءة رأس المال وقدرة التراكم.

- الأيام/الشهور لتغطية المNAV: الوقت المطلوب لتجميع ما يكفي من BTC لمطابقة علاوة المNAV الحالية. بناءً على معدل العائد من BTC، يمكن أن يغلق ALTBG و SMLR نظريًا فجوة المNAV الخاصة بهم في أقل من 5 أشهر. وهذا يُعلم عن إمكانيات الألفا في صفقات ضغط NAV والأسعار النسبية غير الصحيحة.

- اعتبارات المخاطر: تحمل MSTR و SMLR مخاطر أعلى مع نسب الدين إلى صافي قيمة الأصول تبلغ 15.7% و 21.3% على التوالي، مما يجعلها عرضة لانخفاض أسعار BTC، على عكس الأقران الخالية من الدين مثل ALTBG و SWC.

ميتافلانت في اليابان: دراسة حالة للسوق الكلي

غالبًا ما تنشأ فجوات التقييم من الاختلافات في حجم احتياطي الأصول وأطر تخصيص رأس المال. ومع ذلك، فإن ديناميكيات أسواق رأس المال الإقليمية لا تقل أهمية في فهم هذه الفروق. مثال قوي هو ميتابلاينت، الذي غالبًا ما يُلقب بـ "ميكروستراتيجي اليابانية."

تعكس علاوة تقييمه ليس فقط حيازاته من البيتكوين ولكن أيضًا مزايا هيكلية مميزة مرتبطة بالسوق المحلية في اليابان:

- ميزة برنامج NISA: يقوم المستثمرون اليابانيون بالتخصيص بشكل مكثف لمستثمر الكواكب عبر NISA (حساب الادخار الفردي الياباني) ، الذي يسمح بأرباح رأسمالية معفاة من الضرائب تصل إلى حوالي 25,000 دولار أمريكي ، وهو ما يعد أكثر جاذبية بكثير من دفع ما يصل إلى 55% كضرائب على حيازات BTC المباشرة. وفقاً لشركة SBI للأوراق المالية ، احتل مستثمر الكواكب المرتبة كأكثر الأسهم شراءً عبر جميع حسابات NISA خلال الأسبوع الذي سبق 26 مايو 2025 ، مما أدى إلى زيادة قدرها 224% على مدار الشهر الماضي.

- فوضى سوق السندات في اليابان: مع نسبة دين مذهلة تبلغ 235% إلى الناتج المحلي الإجمالي وارتفاع عوائد السندات الحكومية اليابانية لأجل 30 عامًا إلى 3.20%، يُظهر سوق السندات الياباني علامات على الضغط الهيكلي. ينظر المستثمرون بشكل متزايد إلى احتياطي ميتا كوكب البالغ 7,800 BTC كتحوط ماكرو، يحمي من انخفاض الين والتضخم المحلي.

SBET: التموقع من أجل الهيمنة عبر الأسواق

عند العمل في الأسواق العامة، تعتبر تدفقات رأس المال الإقليمية، أنظمة الضرائب، نفسية المستثمرين، والظروف الكلية بنفس أهمية الأصل نفسه. إن فهم هذه الفروق القضائية هو المفتاح لاكتشاف الفرص غير المتكافئة في استثمارات الأسهم العامة المشفرة.

SBET، باعتبارها أول وسيلة عامة تركز على رأس المال ETH، موضوعة بشكل مماثل للاستفادة من التحكيم القضائي الاستراتيجي. نرى فرصة لتدعيم هذا الريادة من خلال الإدراج المزدوج في آسيا مثل HKEX أو Nikkei لفتح السيولة الإقليمية والدفاع ضد التخفيف السردي. ستضع هذه الاستراتيجية عبر الأسواق SBET كأصل عام أصلي لـ ETH، معترف به عالميًا وذو صلة مؤسسية.

مؤسسات هياكل رأس المال المشفرة

تشير تقارب CeFi و DeFi إلى تحول محوري في تطور أسواق العملات المشفرة، مما يدل على نضوجها واندماجها في النظم المالية الأوسع. من ناحية، تمثل بروتوكولات مثل Ethena و Bouncebit هذا الاتجاه من خلال دمج المكونات المركزية مع الآليات على السلسلة، مما يوسع من فائدة و إمكانية الوصول إلى أصول العملات المشفرة.

من ناحية أخرى، تعكس دمج العملات المشفرة مع أسواق رأس المال التقليدية تحولًا ماليًا كليًا أعمق: ظهور العملات المشفرة كفئة أصول شرعية ومؤسسية. وقد تطورت هذه العملية عبر ثلاث مراحل رئيسية، تمثل كل منها قفزة كبيرة في التعقيد:

- GBTC: كواحد من أوائل البوابات المؤسسية لـ BTC، قدم GBTC تعرضًا منظمًا للسوق ولكنه افتقر إلى آلية الاسترداد، مما أدى إلى انحرافات سعرية مستمرة عن NAV. بينما كان أساسيًا، فقد أبرز القيود الهيكلية للأغلفة التقليدية.

- صناديق الاستثمار المتداولة في البيتكوين الفوري: تم الموافقة عليها من قبل لجنة الأوراق المالية والبورصات في يناير 2024، حيث قدمت هذه الأدوات آليات إنشاء/استرداد يومية تتبع بدقة صافي قيمة الأصول، مما يتيح سيولة أكبر والوصول المؤسسي. ومع ذلك، فإن طبيعتها السلبية تعني أنها لا تستفيد من التكديس، أو العائد، أو خلق القيمة النشطة، وهي مكونات رئيسية للإمكانات الأصلية للعملات المشفرة.

- استراتيجيات الخزينة المؤسسية: قامت شركات مثل MicroStrategy و Metaplanet والآن SharpLink بتطوير مجموعة استراتيجياتها من خلال دمج العملات المشفرة في عمليات الخزينة الخاصة بها. هذه المرحلة تتجاوز الاحتفاظ السلبي، بل تستفيد من استراتيجيات مثل تراكم العوائد والتمويل المرمّز وتوليد التدفقات النقدية على السلسلة لتعزيز كفاءة رأس المال وزيادة عوائد المساهمين.

من الهيكل الصارم لـ GBTC إلى اختراق ETF والآن صعود نماذج الخزينة المحسّنة للعائد، توضح هذه المسيرة كيف يتم استيعاب العملة المشفرة في هيكل أسواق رأس المال الحديثة، مما يقدم سيولة متزايدة، وتعقيداً، وفرصاً لخلق القيمة.

موقفنا المحافظ

بينما نحن متفائلون بشدة بشأن آفاق SBET، إلا أننا نظل يقظين حيال التحديات المحتملة:

- مخاطر الضغط المتميز: إذا استمرت تداولات SBET تحت NAV بشكل مستمر، فقد يصبح آلية إصدار الأسهم مدمرة. وكان هذا هو الحال بشكل ملحوظ مع فترة الخصم المطولة لـ GBTC قبل تحويلها إلى ETF.

- خطر استهلاك صناديق الاستثمار المتداولة: إذا حصلت صناديق الاستثمار المتداولة الخاصة بالإيثيريوم على موافقة للتخزين وزادت من حجم أصولها تحت الإدارة، فقد تقدم بديلاً أبسط ومُنظم، مما قد ي divert رأس المال على الرغم من عوائدها المنخفضة، حيث غالبًا ما يفضل المستثمرون الألفة وسهولة الوصول.

ومع ذلك، نحن نؤمن إيمانًا راسخًا بأن استراتيجية SBET، المستندة إلى قدرات العائد الأصلية لـ ETH، تؤهله لتجاوز صناديق الاستثمار المتداولة في ETH، مما يوفر مزيجًا جذابًا من إمكانيات النمو والدخل على المدى الطويل.

بشكل عام، تعكس استثماراتنا في SharpLink Gaming مبلغ 425 مليون دولار من PIPE قناعتنا القوية بدور إيثيريوم التحويلي في استراتيجيات الخزينة الشركات. مدعومًا بخبرة Consensys، فإن القيادة الرؤيوية لجون لوبيان، فإن SBET مستعدة لقيادة الموجة التالية من إنشاء القيمة المدفوعة بالعملات المشفرة. مع تقارب CeFi و DeFi الذي يعيد تشكيل الأسواق العالمية، نحن فخورون بدعم SBET في مهمتها لتقديم عوائد استثنائية، مما يعزز التزامنا بتحديد الفرص ذات الإمكانات العالية في هذا المشهد المتطور.

تنبيه:

- هذه المقالة معاد نشرها من [متوسط]. جميع حقوق النشر تعود للمؤلف الأصلي [YettaS]. إذا كانت هناك اعتراضات على هذا النسخ، يرجى الاتصال بـبوابة التعليم الفريق، وسيتعاملون معه على الفور.

- إعفاء المسؤولية: الآراء والأفكار المعبر عنها في هذه المقالة هي فقط آراء الكاتب ولا تشكل أي نصيحة استثمارية.

- تتم ترجمة المقالة إلى لغات أخرى بواسطة فريق Gate Learn. ما لم يذكر خلاف ذلك، فإن نسخ أو توزيع أو سرقة المقالات المترجمة محظور.

مقالات ذات صلة

ما هو Tronscan وكيف يمكنك استخدامه في عام 2025؟

كل ما تريد معرفته عن Blockchain

ما هي كوساما؟ كل ما تريد معرفته عن KSM

ما هو كوتي؟ كل ما تحتاج إلى معرفته عن COTI

ما هي ترون؟