La gran apuesta de Trump: 9 billones de dólares en fondos de pensiones podrían incorporarse al mercado de las criptomonedas

Anoche, el Financial Times difundió una noticia de gran impacto: el presidente Trump se dispone a firmar una orden ejecutiva que autorizará a los planes 401(k) y otros planes de jubilación a invertir en criptomonedas, oro, capital privado y otros “activos alternativos”.

Según tres fuentes con conocimiento directo del tema, la orden instruirá a los reguladores federales a examinar y, si corresponde, flexibilizar las restricciones vigentes sobre las inversiones de los planes de jubilación. De este modo, esto facilitará la entrada de los activos digitales en el mercado estadounidense de jubilación, valorado en 8,7 billones de dólares.

Este movimiento viene precedido por señales políticas anteriores. El 28 de mayo, el Departamento de Trabajo de EE. UU. anuló la directriz impulsada durante el mandato de Biden que advertía sobre la necesidad de “extrema cautela” con los criptoactivos, calificándola de “exceso regulatorio”. En 2022, el congresista republicano Peter Meijer presentó la Ley de Modernización del Ahorro para la Jubilación, que pretendía incorporar los activos digitales al marco regulatorio de la Ley de Seguridad de la Renta de Jubilación de los Empleados (ERISA) de 1974. Aunque el texto no salió adelante, sentó las bases para el actual giro normativo.

Las ambiciones de Trump con los activos digitales

El objetivo central de esta orden ejecutiva es romper la tradicional dependencia de acciones y bonos en los planes 401(k) y ofrecer a los participantes una mayor flexibilidad a la hora de asignar su patrimonio.

La orden instará a los reguladores federales en Washington a revisar en profundidad y eliminar los obstáculos que actualmente impiden que los activos alternativos—especialmente los activos digitales, los metales preciosos y los fondos enfocados en adquisiciones privadas, crédito privado e infraestructuras—formen parte de los planes 401(k) gestionados por profesionales.

La Casa Blanca declaró al Financial Times: “El presidente Trump está decidido a devolver la prosperidad al ciudadano medio estadounidense y a garantizar su estabilidad económica. Sin embargo, ninguna decisión debe considerarse política oficial hasta que el propio presidente la anuncie formalmente”. A pesar de ello, la administración Trump deja patente su intención de impulsar la adopción de criptoactivos en el corazón del sistema financiero.

Esta medida representa un pilar esencial de la estrategia pro-cripto de Trump. Desde sus promesas de campaña para revertir lo que denomina “sobrerregulación” de las monedas digitales, hasta la inversión por parte de su grupo empresarial—Trump Media & Technology Group—de más de 2.000 millones de dólares en Bitcoin y otros activos digitales, pasando por el lanzamiento de su propia stablecoin y tokens, Trump se ha consolidado como un actor clave en el sector de los activos digitales. Según las declaraciones de patrimonio, sus tenencias personales en criptoactivos ya superan los 51 millones de dólares.

Su administración ha actuado con rapidez: en mayo, el Departamento de Trabajo revirtió la normativa de la era Biden que desincentivaba a los gestores de planes 401(k) la oferta de inversiones en criptomonedas, lo que ha permitido sentar las bases para esta nueva orden ejecutiva.

Apertura del mercado estadounidense de pensiones: implicaciones de fondo

Comprender el alcance de esta decisión exige tener presentes la magnitud y estructura del mercado de jubilación estadounidense. EE. UU. gestiona uno de los sistemas de pensiones más grandes del planeta, con unos activos totales cercanos a los 9 billones de dólares.

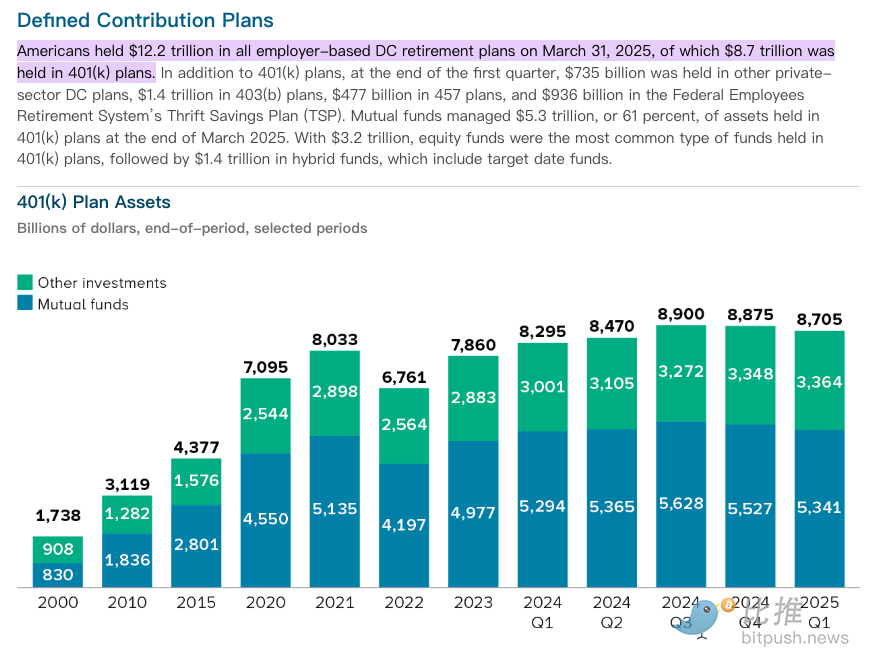

Según los datos públicos, a 31 de marzo de 2025, los planes de jubilación de aportación definida promovidos por empresas acumulaban 12,2 billones de dólares en activos. De ese total, los planes 401(k) representaban 8,7 billones.

Esta inmensa bolsa de capital proviene de decenas de millones de trabajadores estadounidenses. El 401(k) es un plan de jubilación impulsado por el empleador. Incluye retenciones en nómina, incentivos fiscales y aportaciones del empleador. Es la principal herramienta de ahorro a largo plazo para la mayoría de las familias trabajadoras.

Tradicionalmente, estos grandes patrimonios de jubilación se han canalizado sobre todo hacia valores cotizados. A cierre de marzo de 2025, 5,3 billones de dólares, el 61% de los activos de los 401(k), estaban gestionados a través de fondos de inversión. Los fondos de renta variable lideran la clasificación, con 3,2 billones, seguidos de los fondos con fecha objetivo, con 1,4 billones. Este enfoque histórico en acciones y bonos genera una gran oportunidad para la entrada de las inversiones alternativas que impulsa Trump.

Las cuentas IRA (cuentas individuales de jubilación) conceden autonomía extra a los ahorradores para gestionar sus reservas de cara a la jubilación. Ese capital acumulado por los estadounidenses constituye la base del ahorro a largo plazo, que impulsa el crecimiento económico y la estabilidad de los mercados en el país.

Del mismo modo, tanto Estados Unidos como China han buscado desarrollar sistemas de pensiones multinivel. La anualidad empresarial u ocupacional china se asemeja al 401(k) estadounidense, mientras que el modelo de pensión individual guarda similitud con la IRA de EE. UU. En consecuencia, la apertura de la inversión en planes de pensiones en EE. UU. aporta enseñanzas valiosas para las estrategias de gestión de patrimonios a gran escala a nivel global.

Gigantes del capital privado: la batalla por billones

Más allá de las criptomonedas, esta orden ejecutiva representa una oportunidad de varios billones de dólares para firmas internacionales de capital privado como Blackstone, Apollo y BlackRock. Estas compañías apuestan por un crecimiento explosivo gestionando los ahorros para la jubilación de millones de estadounidenses. La orden ejecutiva exigirá al Departamento de Trabajo que estudie la adopción de regímenes de protección legal para los administradores de planes, minimizando así el riesgo legal al ofrecer inversiones privadas, que suelen tener mayores comisiones, menor liquidez y menor transparencia en comparación con los valores cotizados.

Los grupos de capital privado prevén captar cientos de miles de millones de dólares en nuevos activos tras abrirse paso en el mercado 401(k).

Para aprovechar esta oportunidad, están tejiendo alianzas estratégicas con gigantes del sector: Blackstone se ha asociado con Vanguard, mientras que Apollo, Partners Group y otros prestan servicios de inversión a grandes patrocinadores de planes como Empower. BlackRock ya ha comenzado a colaborar con Great Gray Trust, administrador externo de planes de jubilación.

Aunque la política federal aún está en desarrollo, algunos estados han lanzado programas piloto. Según informó Bitpush, legisladores de Carolina del Norte han propuesto permitir destinar hasta un 5% de ciertos fondos de jubilación a criptomonedas. Los sistemas de pensiones de Míchigan y Wisconsin ya han invertido en ETF respaldados físicamente en Bitcoin y Ethereum, sirviendo de referencia para los reguladores federales.

Persistencia de los desafíos

En el plano legislativo, la Cámara de Representantes de EE. UU. aprobó el jueves tres leyes clave sobre criptoactivos: la CLARITY Act, la GENIUS Act y la Anti-CBDC Surveillance State Act. La CLARITY Act y la Anti-CBDC Surveillance State Act pasarán ahora al Senado, mientras que se prevé que el presidente Trump promulgue la GENIUS Act tan pronto como el viernes. Este paso supone un avance significativo hacia el establecimiento de un marco jurídico más claro para el desarrollo del sector cripto.

Aun así, persisten las dificultades. El cofundador de Palisade, Manten Dave, ha advertido que, en ausencia de un marco regulatorio claro y uniforme en EE. UU., las empresas podrían trasladar capital e innovación a jurisdicciones con normativas más previsibles. Además, la inclusión de activos privados menos líquidos en los ahorros para la jubilación entraña riesgos—como elevadas comisiones, un mayor nivel de apalancamiento y menor transparencia—que tanto reguladores como inversores deberán calibrar con máxima cautela.

Mientras la orden ejecutiva de Trump encara el desafío de un mercado de jubilación valorado en 9 billones de dólares, esta iniciativa normativa podría redefinir el concepto de ahorro para la jubilación en EE. UU. Podría ofrecer a los estadounidenses la oportunidad de participar en los beneficios de la era digital o, por el contrario, exponer sus pensiones a riesgos inéditos. El resultado dependerá de la capacidad de los reguladores para equilibrar innovación y protección al inversor.

Aviso legal:

- Este artículo ha sido republicado de BitpushNews (enlace). Los derechos de autor corresponden a su autor original, BitpushNews. Si tiene cualquier consulta sobre la republicación, puede contactar al equipo de Gate Learn para recibir asistencia.

- Aviso legal: Las opiniones reflejadas en este artículo pertenecen únicamente a su autor y no constituyen asesoramiento de inversión.

- Las traducciones a otros idiomas son realizadas por el equipo de Gate Learn y no pueden copiarse, distribuirse ni reproducirse sin el debido reconocimiento a Gate.

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

Todo lo que necesitas saber sobre Blockchain

¿Qué hace que Blockchain sea inmutable?

¿Qué es Stablecoin?