RUU stablecoin sudah siap, dan bankir-bankir Wall Street pun mulai gelisah

Stablecoin kini resmi hadir di pasar Amerika Serikat, membuka cakrawala baru bagi sektor keuangan kripto AS.

Pada malam sebelumnya, Dewan Perwakilan Rakyat AS mengesahkan dua undang-undang penting—GENIUS Act dan CLARITY Act—yang memberikan kerangka regulasi komprehensif untuk stablecoin sekaligus menetapkan standar pengawasan bagi seluruh ekosistem aset digital. Gedung Putih lalu mengonfirmasi bahwa Presiden Trump akan menandatangani GENIUS Act pada Jumat mendatang. Dengan ini, stablecoin tak lagi dianggap sekadar eksperimen tanpa aturan—mereka siap memperoleh status resmi sebagai instrumen moneter yang diakui hukum dan dijamin pemerintah federal AS.

Di waktu hampir bersamaan, Federal Reserve, FDIC, dan OCC menerbitkan panduan bersama untuk pertama kalinya yang menegaskan bank-bank AS boleh menyediakan layanan kustodian aset kripto kepada nasabah. Bank-bank besar AS dan institusi keuangan terkemuka langsung bersiap memanfaatkan peluang ini.

Bank Tradisional Memimpin Arah Baru Stablecoin

Bank of America (BoA), bank terbesar kedua di AS, telah mengonfirmasi tengah mempersiapkan peluncuran produk stablecoin dan menjajaki kolaborasi dengan institusi keuangan lain untuk pengembangan bersama. “Kami sudah siap, tinggal menanti kejelasan regulasi dan arah pasar lebih lanjut,” terang pihak BoA.

CEO BoA Brian Moynihan menambahkan, “Kami telah membangun fondasi yang kuat. Saat ini, kami mendalami kebutuhan klien dan akan memperkenalkan produk stablecoin pada momen yang tepat—kemungkinan lewat kemitraan dengan institusi keuangan lain.”

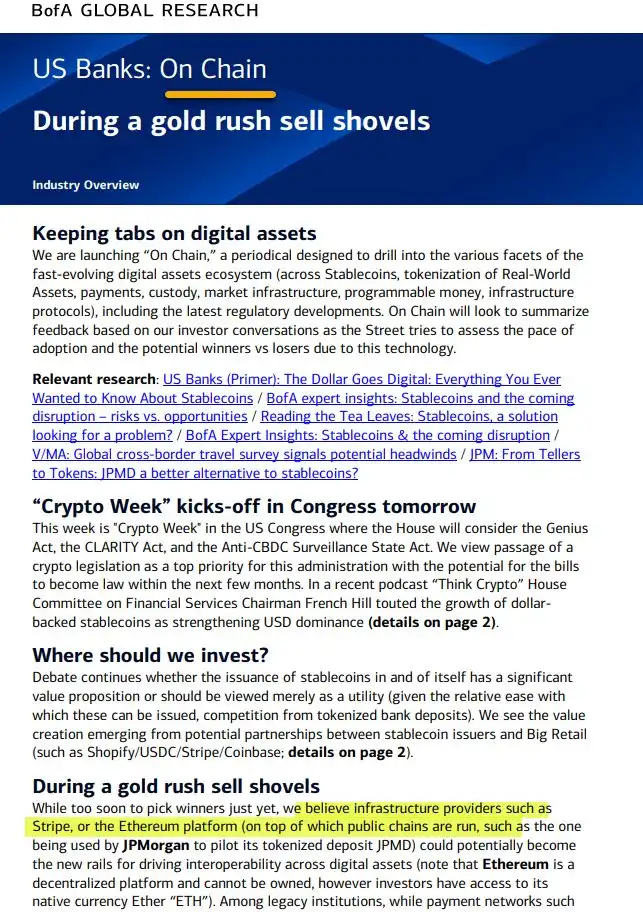

Pada saat bersamaan, BoA meluncurkan riset mingguan “On Chain” yang berfokus pada stablecoin, aset dunia nyata (real-world assets/RWA), pembayaran, settlement, dan infrastruktur digital. Momen ini bertepatan dengan perdebatan regulasi di Washington soal GENIUS Act, CLARITY Act, dan legislasi pengawasan mata uang digital bank sentral—semuanya berpotensi mengubah peta kebijakan stablecoin dan infrastruktur keuangan digital di AS untuk jangka panjang.

Tim riset BoA menegaskan, “Fokus kami ada pada inovasi sesungguhnya yang mengubah fondasi infrastruktur keuangan, bukan sekadar tren.” Mereka juga menyoroti peran penting Ethereum dalam mewujudkan interoperabilitas aset digital, serta mengungkapkan bahwa uji coba stablecoin telah dilakukan bersama platform ritel terkemuka seperti Shopify, Coinbase, dan Stripe—dengan misi memperluas manfaat stablecoin dan menciptakan model bisnis baru di luar fungsi lamanya.

CEO Brian Moynihan kembali menekankan, “Begitu regulasi jelas, bank akan siap mengadopsi pembayaran berbasis kripto.”

Pesaing besar lainnya, Citi, juga siap melaju begitu ada peluang.

Jane Fraser selaku CEO Citi menegaskan, banknya sangat serius mempercepat inisiatif stablecoin yang diyakini akan menjadi tulang punggung pembayaran lintas negara di masa depan. Langkah ini diambil seiring semakin peliknya permasalahan pembayaran internasional—mulai dari biaya tinggi hingga penyelesaian yang lambat. Biaya tersembunyi transaksi lintas negara bisa mencapai 7%, sementara sistem perbankan konvensional tertinggal jauh dari teknologi on-chain. Target Citi adalah membangun jalur pembayaran baru yang selalu aktif, dapat diprogram, dan berbasis stablecoin sehingga klien korporasi bisa memindahkan dana global dengan biaya rendah dan efisiensi tinggi.

JPMorgan, salah satu pionir Wall Street dalam kripto, bergerak bahkan lebih agresif.

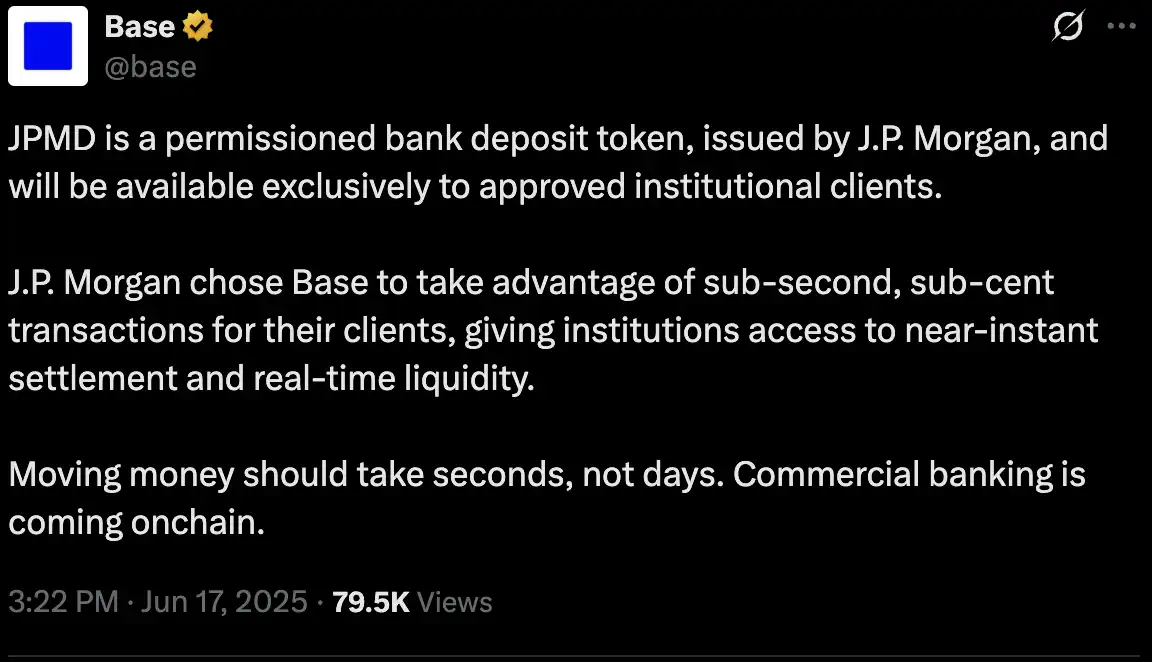

Pada 18 Juni, JPMorgan memperkenalkan uji coba token simpanan dengan izin terbatas JPMD di blockchain Base yang didukung Coinbase. Untuk tahap awal, token ini hanya dapat diakses oleh klien institusi JPMorgan. Namun, setelah regulator AS memberi lampu hijau, token tersebut akan diperluas, baik untuk pengguna maupun mata uang lainnya.

Langkah ini merupakan tonggak sejarah pertama di mana bank besar Wall Street menerbitkan tokenisasi simpanan langsung di blockchain—langkah kunci menuju integrasi antara perbankan tradisional dan ekosistem terdesentralisasi. JPMD adalah token simpanan dengan izin terbatas dengan nilai 1:1 terhadap deposito USD JPMorgan, menawarkan transfer real-time 24/7 dengan biaya hanya USD 0,01, disertai perlindungan tradisional seperti asuransi simpanan dan pemberian bunga.

JPMD melampaui stablecoin saat ini dalam hal kepatuhan regulasi dan kepercayaan institusi, serta dapat menghadirkan likuiditas institusional luar biasa bagi Base blockchain. “Ini bukan sekadar mengadopsi kripto—ini redefinisi sektor perbankan,” tegas Naveen Mallela, Kepala Divisi Blockchain JPMorgan.

Secara keseluruhan, penetrasi bank arus utama ke stablecoin dan ekosistem on-chain di AS kini jauh melebihi prediksi pelaku kripto sendiri. Transformasi besar sistem keuangan sedang berlangsung.

Lampu Hijau Menyala: Apakah Bank Tradisional Bisa Membeli Bitcoin?

“Lampu hijau sudah menyala, keuangan tradisional melesat masuk, dan batas antara bank serta kripto semakin menipis. Ini sangat positif bagi pasar kripto.”

Seperti dicatat Merlijn, pendiri Profitz Academy, pada 14 Juli Federal Reserve, FDIC, dan OCC mengeluarkan panduan bersama yang mewajibkan bank penyedia layanan kripto untuk menerapkan manajemen risiko menyeluruh dalam pengelolaan kunci, pemilihan aset, keamanan siber, audit, kustodian pihak ketiga, serta kontrol kepatuhan risiko.

Meski belum terbit aturan baru, inilah untuk kali pertama regulator menyampaikan dengan jelas ekspektasi pengawasan untuk layanan kustodian aset kripto. Sektor keuangan kripto bergerak dari era tanpa aturan ke jalur formal yang diatur—dan bank-bank besar kini tak lagi sekadar penonton.

Sinyal ini langsung menggerakkan pasar. Bank-bank besar AS segera mengumumkan langkah baru di bisnis stablecoin dan kripto mereka, saling berlomba menjadi pemimpin saat infrastruktur keuangan mulai dibangun ulang. Sementara itu, institusi-native seperti Circle dan Ripple makin gencar memperkuat kepatuhan demi menancapkan posisi di tengah perubahan regulasi global.

Artinya, batas tradisional antara bank, manajemen aset kripto, dan platform trading makin kabur. Kini, bank arus utama pun bersaing langsung dengan pengelola aset dan platform asli kripto dalam merebut pangsa pasar.

Pertarungan Kripto: Bank Tradisional vs. Manajer Kripto Asli

Pada 15 Juli, Standard Chartered menjadi bank sistemik global (G-SIB) pertama yang menawarkan perdagangan spot Bitcoin dan Ether kepada klien institusi. Layanan perdana hadir di London, Hong Kong, dan Frankfurt, meliputi Asia dan Eropa, dengan akses 24/5 yang terintegrasi langsung ke platform FX. Kini klien korporasi maupun manajemen aset dapat memperdagangkan BTC atau ETH semudah valuta asing, dengan pilihan penitipan mandiri atau penyelesaian pihak ketiga.

Sejatinya, Standard Chartered sejak lama membangun expertise dalam kustodi dan perdagangan aset digital via Zodia Custody dan Zodia Markets—hanya saja kali ini semua layanan tersebut dihadirkan secara utuh. Rene Michau, Kepala Global Digital Assets, menyebut layanan spot kripto awalnya akan mencakup BTC dan ETH dan segera diperluas ke produk lain seperti futures, produk terstruktur, dan NDF—meniru strategi bisnis bursa kripto.

Di saat bersamaan, JPMorgan, Bank of America, dan beberapa bank lain tengah menyiapkan peluncuran layanan kustodian dan kripto. Sesuatu yang dulu terpikir mustahil kini jadi kenyataan: 12 bulan lalu, pertanyaannya “Akankah JPMorgan mengelola kustodian Bitcoin?” Kini, semua bertanya, “Bank mana yang duluan menguasai pasar?”

Gelombang baru bank penantang juga patut dicermati. Revolut asal London misalnya, menggantungkan sebagian besar pendapatan dari trading kripto dan membidik lisensi bank AS untuk menembus ekosistem keuangan arus utama Amerika.

Ambisi Bank Silicon Valley ala Peter Thiel

Selain memperluas layanan kustodian dan bersaing langsung dengan platform kripto-asli, pemain Wall Street paling ambisius kini mengincar terobosan di layanan rekening dan kredit.

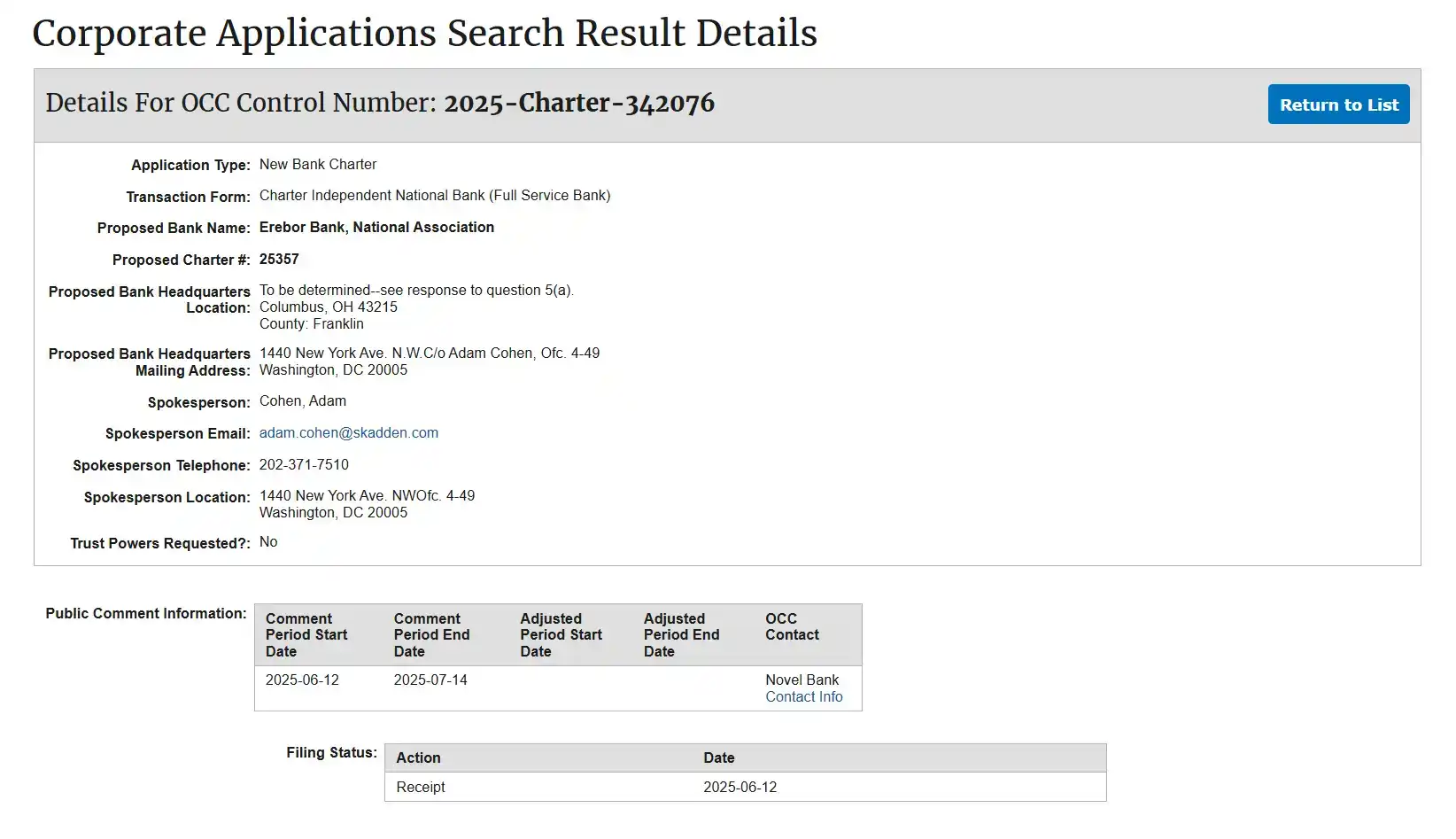

Media finansial global telah mengonfirmasi: Peter Thiel bersama Palmer Luckey dan Joe Lonsdale tengah membangun bank baru bernama Erebor dengan aplikasi piagam bank nasional ke OCC. Erebor menyasar startup kripto, AI, pertahanan, dan manufaktur yang selama ini cenderung diabaikan bank besar, dengan target menjadi pengganti Silicon Valley Bank pasca runtuhnya SVB.

Kolaborasi ini dipenuhi ikatan “Silicon Valley-politis”: Peter Thiel (co-founder PayPal & Palantir; Founders Fund), Palmer Luckey (pendiri Oculus, co-founder Anduril), serta Joe Lonsdale (co-founder Palantir, founder 8VC)—semuanya pendukung utama kampanye Trump 2024 dan aktif mendorong GENIUS Act di Kongres AS.

Berdasarkan pengajuan ke OCC, Founders Fund akan menanamkan modal utama. Ketiga pendiri hanya duduk di dewan direksi, tanpa terlibat operasional harian, yang dijalankan mantan penasihat Circle dan CEO Aer Compliance—sengaja memastikan pemisahan antara politik dan operasional, mempertegas Erebor sebagai institusi regulasi.

Belajar dari kegagalan SVB, Erebor akan menerapkan rasio cadangan 1:1 dan membatasi pinjaman di bawah 50% dari simpanan, demi mencegah mismatch likuiditas atau kredit macet. Dokumen regulator menyebutkan layanan stablecoin menjadi inti: menyediakan kustodian, penerbitan, dan penebusan untuk stablecoin teregulasi seperti USDC, DAI, maupun RLUSD—dengan ambisi membangun institusi perdagangan stablecoin paling patuh regulasi, gerbang fiat legal, serta layanan aset on-chain korporat.

Sasaran pasar Erebor sangat spesifik: perusahaan inovatif di sektor kripto, AI, pertahanan, dan manufaktur canggih—sering kali dikategorikan “berisiko tinggi” oleh bank konvensional—beserta karyawan dan investornya. Erebor juga melayani klien internasional: perusahaan yang butuh akses USD untuk settlement atau menekan biaya lintas negara via stablecoin. Dengan jaringan bank koresponden, Erebor ingin menjelma sebagai bank penghubung USD utama sistem dolar AS.

Model bisnis Erebor benar-benar berbasis kripto: simpanan dan kredit dijamin BTC dan ETH tanpa hipotek atau kredit mobil tradisional, menahan sejumlah kecil saldo BTC/ETH untuk operasional (misal gas fee), tanpa bermain spekulasi. Yang terpenting, Erebor menarik batas jelas secara regulasi: tidak menjalankan kustodian via lisensi trust, hanya penyelesaian langsung di blockchain, dan tidak secara langsung menyimpan aset pengguna.

Dengan demikian, Erebor adalah generasi baru Silicon Valley Bank. Dengan kebijakan kripto AS yang akomodatif, Erebor bisa menjadi bank penghubung USD pertama yang patuh regulasi dalam mengelola kustodian USDC, RLUSD, dan stablecoin lain sekaligus menjembatani settlement federal.

Bacaan lebih lanjut: “Peter Thiel Meluncurkan Erebor sebagai Pengganti SVB“

Piagam Bank Nasional: Medan Laga Baru Perbankan Kripto

Setelah legislasi stablecoin tuntas dan sinyal regulasi kembali positif di Washington, persaingan baru antar bank Wall Street pun dimulai.

Piagam National Trust Bank kini jadi arena strategis, menawarkan salah satu lisensi tertinggi dalam sistem keuangan AS, sekaligus jalur kunci bagi perusahaan aset kripto, kustodian, maupun penerbit stablecoin menuju legitimasi mainstream.

Sistem perbankan AS berdiri di atas tiga piagam federal utama: National Bank, Federal Savings Association (FSA), dan National Trust Bank. Dua yang pertama berakar pada bank konvensional dan asosiasi simpanan; National Trust Bank Charter lebih difokuskan untuk layanan trust, kustodian, dan dana pensiun—pas untuk bisnis kustodian kripto yang mengincar kepatuhan penuh.

Nilai strategis piagam ini sering diremehkan: fungsinya layaknya “paspor nasional”, memungkinkan operasional di seluruh 50 negara bagian tanpa izin negara per negara. Pemegangnya dapat menawarkan layanan kustodian institusional, penitipan kripto, trust korporat, dan dana pensiun—tanpa izin himpun dana ritel atau kredit, yang justru selaras dengan kebutuhan keamanan, penitipan fiat, dan transparansi kustodian kripto.

Yang utama, piagam ini dikeluarkan langsung oleh OCC di tingkat federal. Dengan fasilitas ini, perusahaan kripto bisa mengajukan akses ke infrastruktur pembayaran dan kliring The Fed—dramatis meningkatkan likuiditas serta efisiensi penyelesaian.

Anchorage Digital: Bank Kustodian Kripto Pertama di AS

Anchorage Digital menjadi pemain pertama yang memaksimalkan peluang ini.

Didirikan di California pada 2017, Anchorage Digital berfokus pada kustodian digital asset kelas institusi, melayani dana, family office, dan bursa dengan layanan penitipan terpercaya dan patuh regulasi.

Sebelum 2020, penyedia kustodian kripto hanya bisa beroperasi menggunakan lisensi trust tingkat negara bagian (misal BitLicense New York atau trust South Dakota) yang cakupan bisnis dan reputasinya terbatas.

Kini, berkat kepemimpinan pro-kripto dari eks-eksekutif Coinbase, Brian Brooks, OCC membuka pintu bagi perusahaan aset digital mengajukan piagam bank federal sejak 2020. Anchorage bergerak cepat, mengajukan dokumen komprehensif terkait KYC/AML, kepatuhan, tata kelola, hingga pengendalian risiko. Pada 13 Januari 2021, OCC merestui: Anchorage Digital Bank National Association resmi beroperasi—menjadikannya bank trust digital asset berpiagam federal pertama di AS.

Status federal ini langsung melejitkan reputasi Anchorage sebagai kustodian utama institusi besar seperti BlackRock dan Cantor Fitzgerald.

Namun, iklim positif itu tak bertahan lama. Perubahan kepemimpinan OCC memicu pengetatan regulasi, membekukan aplikasi baru trust bank aset digital—menjadikan Anchorage satu-satunya survivor dan membekukan industri ini selama lebih dari tiga tahun.

Kini, dengan pemerintahan pro-kripto Trump, Jonathan Gould—eks Chief Legal Officer Bitfury—menjabat sebagai kepala OCC sementara dan mulai mencabut pembatasan era Biden atas perbankan kripto.

Bulan ini, penunjukan Gould menandai kembali terbukanya peluang kepatuhan, membangkitkan minat baru dari pelaku, investor, maupun proyek yang ingin mengajukan lisensi baru.

Titik Akhir: Akses Langsung ke Sistem Penyelesaian The Fed

Bagi pelaku kripto, memegang National Trust Bank Charter saja tak cukup—tujuan strategisnya adalah mendapatkan “akun utama di The Fed” yang memberi akses penyelesaian langsung ke Federal Reserve.

Inilah piala utama industri.

Dengan akses langsung ke The Fed, perusahaan kripto dapat menempatkan cadangan stablecoin di bank sentral—tanpa ketergantungan pada bank pihak ketiga, sehingga mendapat akses penuh ke sistem keuangan AS sebagai mitra setara, bukan outsider.

Inilah legitimasi sejati di mata industri—transisi dari outsider ke anggota sistem keuangan AS yang diakui dan teregulasi. Karenanya, Circle, Ripple, Anchorage, dan Paxos kini fokus berburu lisensi trust bank federal serta mengajukan aplikasi akun utama di The Fed.

Namun, The Fed tetap berhati-hati demi menjaga stabilitas sistem keuangan (misal risiko likuidasi mendadak) maupun kepatuhan pada isu anti pencucian uang dan dana terlarang. Sampai saat ini, belum ada satu pun perusahaan kripto yang mendapat persetujuan akun utama di The Fed, bahkan Anchorage sekalipun.

Siapa saja yang ikut dalam perlombaan piagam ini?

Circle telah mendaftarkan aplikasi pada Juni 2025 guna meluncurkan First National Digital Currency Bank, N.A. untuk penitipan cadangan USDC dan layanan institusi.

Ripple menyusul pada awal Juli, mengumumkan aplikasi trust bank federal plus akun utama di The Fed agar dapat langsung menempatkan cadangan RLUSD di bank sentral.

Kustodian veteran BitGo sedang menunggu persetujuan OCC dan telah ditunjuk sebagai pengelola cadangan “Trump USD1.”

Pemain lain seperti Wise (eks TransferWise) mengajukan trust charter non-depository, sementara Erebor mengincar pasar startup AI, kripto, dan pertahanan. Upaya awal seperti First Blockchain Bank and Trust terhenti karena restriksi regulasi era Biden; niat Fidelity Digital Assets masih belum dikonfirmasi.

Jika Circle, Ripple, atau BitGo mendapat lisensi ini, mereka dapat menembus hambatan negara bagian, beroperasi secara nasional, serta membuka peluang akses penyelesaian langsung di The Fed—memungkinkan stablecoin dititipkan di The Fed dan menyetarakan kemampuan settlement maupun kustodian Wall Street.

Regulator bersikap optimis sekaligus waspada terhadap masuknya kripto ke perbankan. Pergantian pucuk kepemimpinan OCC dan iklim kebijakan lebih terbuka memberikan peluang, namun lisensi-lisensi ini tetap tak mengizinkan aktivitas perbankan penuh seperti menerima simpanan ritel atau menyalurkan kredit langsung.

Peluang kini terbuka, tapi ambang seleksi tetap tinggi. Siapa yang lebih dulu membuka pintu The Fed? Jawaban atas pertanyaan ini akan menentukan arah hubungan Wall Street dan pelaku utama kripto, sekaligus membentuk tatanan keuangan global satu dekade mendatang.

Bagi industri kripto, dengan stablecoin telah resmi diakui dan bank-bank besar sudah terlibat langsung, dunia kripto dan Wall Street kini menyatu di bawah regulasi transparan. Aset kripto yang dulu jadi perdebatan kini semakin mainstream, menjadi bagian dari rekening nasabah AS maupun neraca keuangan institusi global.

Disclaimer:

- Artikel ini diterbitkan ulang dari [BLOCKBEATS] dan hak cipta sepenuhnya milik penulis asli [律动小工, kkk]. Untuk permasalahan hak cipta terkait publikasi ulang ini, silakan hubungi tim Gate Learn. Kami akan menangani sesuai prosedur yang berlaku.

- Pernyataan: Seluruh pandangan dan opini dalam artikel ini sepenuhnya merupakan milik penulis dan tidak mewakili nasihat investasi apa pun.

- Versi bahasa lain dari artikel ini diterjemahkan oleh tim Gate Learn. Dilarang menyalin, mendistribusikan, atau memanfaatkan terjemahan tanpa mencantumkan Gate secara eksplisit.

Artikel terkait

Apa itu Stablecoin?

Penjelasan Mendalam tentang Yala: Membangun Agregator Pendapatan DeFi Modular dengan Stablecoin $YU sebagai Medium

USDC dan Masa Depan Dolar

Dolar di Internet Nilai - Laporan Ekonomi Pasar USDC 2025

Apa itu Carry Trades dan Bagaimana Mereka Bekerja?