Pendle PTの躍進:DeFiの試みから固定利回り金融の覇者へ

過去3~4年で、暗号資産業界の主流テーマはめまぐるしく移り変わってきました。Ethereum MergeによるLSDセクターの活性化、エアドロップインセンティブによるランキング争い、そして現在はステーブルコイン利回りが最大の関心事です。絶え間ない盛り上がりが日常となりましたが、流行が終息するたびにPendleは常に舞台の中心でインフラを静かに拡充し続けています。

例を挙げると、Lidoは流動性を供給し、Rocket Poolは2023年のLSDブーム時に分散化を推進しましたが、Pendleだけが利回り分割と価格形成を一手に担ってきました。2024年、エアドロップ目当てのユーザーがExcelでポイントを追い、Twitterで競う状況でも、「将来利回り」をYTで透明に提供するのはPendleです。2025年にはステーブルコインの時価総額がさらに拡大し、利回り付きドルが市場の主流となる中、Pendleは最大の二次取引市場としてその存在感を示すでしょう。3つのサイクルを通して一貫するテーマは、オンチェーンにおける利回りの「モジュール化」を極める者こそ、次世代の主役になるということです。

USDTからPTへ:ステーブルコインと固定利回りが生み出す二重の推進力

現在のステーブルコイン市場は、USDTやUSDCといった既存の巨頭だけでなく、利回り付きのUSDe、cUSD0など新興プロジェクトにも注目が集まっています。実際、PendleのTVLは過去1か月で急伸し、8月9日に82億ドル、8月13日にはほぼ90億ドルに達しました。さらに今週、AaveはPT-USDe(2025年9月満期)の上限を6億ドル引き上げ、1時間足らずで完売するなど、機関・大口投資家のPT需要がかつてないほど高まっています。

Pendleを「エアドロップ報酬のハブ」と認識するユーザーも多いですが、同社のサービスは進化を遂げています。6月以降、PT/YTはより直感的なラベル表示を導入し、「1 PTは満期時に元本を償還、1 YTは全利回りを獲得」と初めての利用者でも簡単に理解できる設計となりました。Telegramで質問する必要もありません。さらに、ログイン直後にポジション変動や実現利回りを細かく通知する日次ポップアップも追加され、利便性が向上しています。

伝統金融の分野では、CitadelsとEdge Capitalがパートナーとなり、4億ドル規模のヘッジファンドによるmEDGEストラテジーボールトがPTとしてパッケージ化されPendleで展開されています。mEDGEのTVLは1,000万ドルを突破しています。同時に、SparkのUSDSステーブルコインは24時間で1億ドル超の流入を記録し、25倍の報酬倍率が多くの利回り狙い投資家を引き寄せ、Pendle上のUSDS TVLは2億ドルを超えました。レンディング領域も拡大しており、Aave上のPT流通総額は数十億ドル規模に達し、「固定利回り」が本格的なマネー化を果たしています。

PTが変動市場で優位となる理由――Liquid Leverageの事例

7月29日、EthenaはAaveでLiquid Leverageをローンチし、ユーザーはUSDe50%とsUSDe50%を担保として供給できるようになりました。借入金利とプロモーションインセンティブを組み合わせた、より市場志向の利回り戦略です。ローンチ当初はPTへの悪影響を懸念する声もありましたが、実際にはAaveのPT-USDe上限が即座に満額となる盛況ぶりとなりました。Liquid Leverageの利回りはENAエコシステム報酬に部分的に依存し、市場・プロモーション状況に敏感ですが、PTリターンはディスカウントによって決まり、ボラティリティリスクから守られます。例えるなら、LLは「エナジードリンク」――プロモーション中は積極的に稼働し、PTは「水+普通預金」――キャンペーン終了後も安定して機能する、というイメージです。

Citadels:DeFi固定収入を金融帝国へ

まとめると、CitadelsはPendleの拡張ビジョンそのものです。伝統金融資本と次世代ブロックチェーンを繋ぐ架け橋です。規制、KYC、RWA、Solana、TONなどは複雑ですが、根本的な狙いはシンプルです。PT/YTによる利回りのモジュール化をあらゆる環境に広げ、Pendleでオンチェーン利回り資産の価格形成を一元化すること。従来のPendleが「サイドクエスト」なら、Citadelsは金融帝国の中核構築です――ステーブルコイン発行、RWAローンチ、レートヘッジ商品開発などを目指すなら、まずPendleでの上場が不可欠となります。

機関投資家向けPTとクロスチェーンPT:次なる展開は?

PendleのCitadelsは、単なるホームページリニューアルではありません。次の3つの本格的な流通経路を備えています:

(1) 非EVM環境でのPT展開:Solana、TON、HYPEなどへの即時拡大で未開拓ユーザーや新たな資産市場にリーチ

(2) KYC対応PT:オンチェーン固定収入を「規制準拠資産」としてラッピングし、機関投資家向けウォレットやブローカーに提供

(3) ダイレクト戦略配信:Edge CapitalのmEDGEのように、戦略リポジトリ自体をPendle上でPTとしてミントし、機関投資戦略とDeFi固定収入を橋渡し

結果として、PTはクロスチェーンと機関投資家の2つの成長ルートを持ち、多数のフロントエンドに「利回りのコンポーザビリティ」を広げます。

なぜPencosystemなのか?

Pencosystem:利回りモジュール化の真価

各種プロトコルにとってPendleは「利回りトークン化ツール」以上の役割を果たします。TVL・流動性・リアルタイム価格信号を同時に増幅できるエンジンとして機能します。プール上場後は片側のみの流動性提供(満期まで保有すればインパーマネントロス0)でLPの参入意欲を維持。PTディスカウントとYTプレミアムが価格発見ダッシュボードになり、外部資本のセンチメントを即座に把握できます。EtherFiは好例で、eETHローンチから半年でTVLが15倍、OpenEdenも45%成長と停滞を大きく脱しています。結論として、Pendleの成長は基盤プロトコルにも恩恵をもたらします。

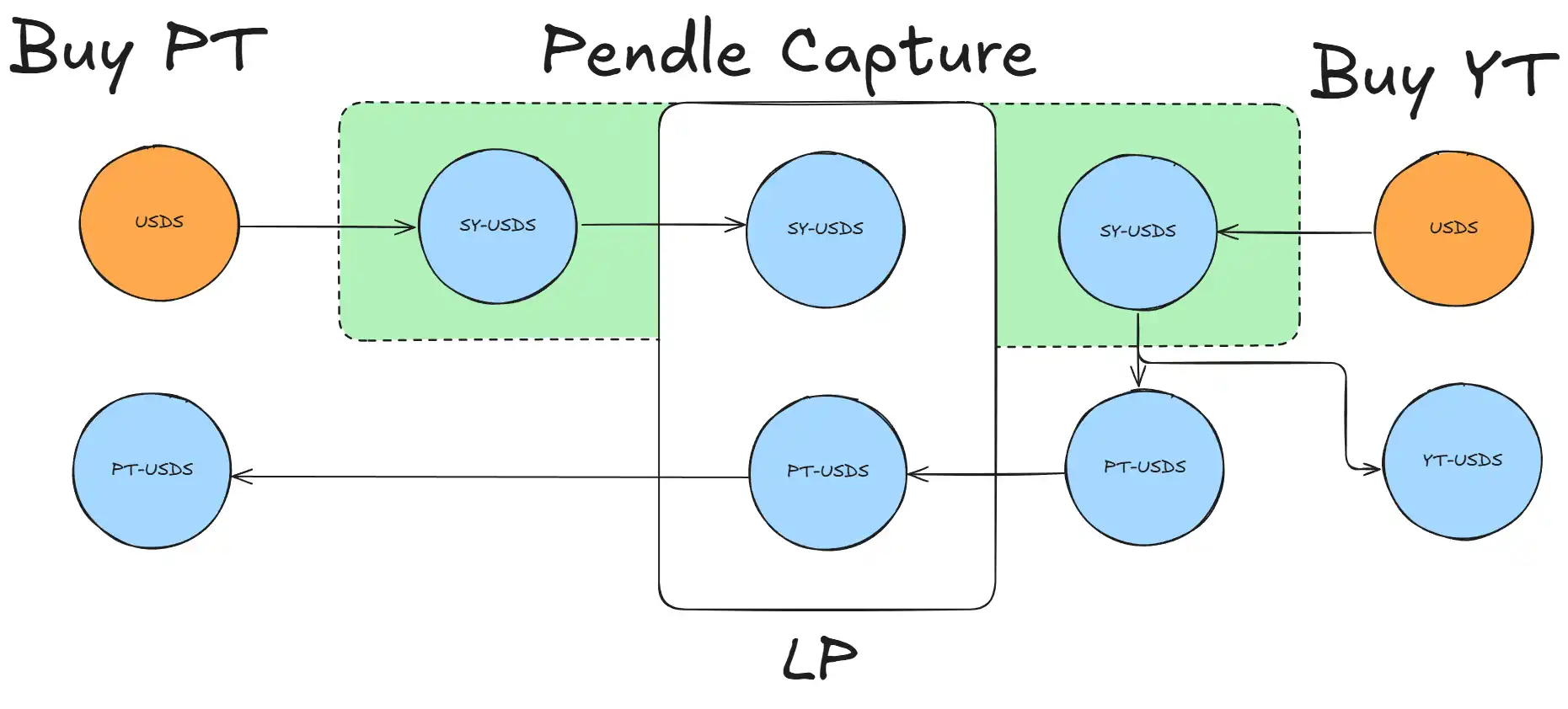

Pendleの革新はシンプルです。利回り資産を固定利回りと変動利回りに分割するのみ。PTはまるで1年満期米国債のように年率3~12%の安定利回りを提供し、YTはエアドロップやFRB政策変動、調達金利などへの投機に使われます。分割後は市場がスプレッドを裁定し、PTディスカウントが大きいほど固定利回りの魅力が高まり、YTプレミアムが高いほど上昇期待が強まります。

このスキームは非常に強力です。LPは片側のみの流動性提供で手数料を得つつインパーマネントロスをほぼ回避、AaveでPT担保によるレバレッジも可能。大口投資家は3~5倍レバレッジで年率25~30%の利回りを実現し、すべてオンチェーンで透明に運用可能。TradFiアナリストでもExcelテンプレートで再現できるほど扱いやすい設計です。

2023年後半以降、Pendleでは27件の主要満期イベントが発生、そのうち7件は各10億ドル超の規模を記録。最大事例は昨年6月の38億ドル即時オンチェーン決済です。直近では5月29日に16億ドルが満期となり、TVLは47.9億ドルから42.3億ドルに減少後、1週間で44.5億ドルに回復――93%の維持率です。偶然の再投入ではなく、満期資金の35%が即座に新たなPendleプールへロールされ、過去最高の7日間維持率を更新しました。

ステーブルコインのローンチパッドとして

ステーブルコインはPendleのストーリーで最も直接的かつ高収益な参加者です。PTによる3~12%固定年利のオンチェーン化、YTによる将来利率・エアドロップ・ファンディングレートなどのイベントリスクまとめて投機家向けに提供――新規ステーブルコインは安定収入と高ボラティリティ投機の2路線を同時に実現します。

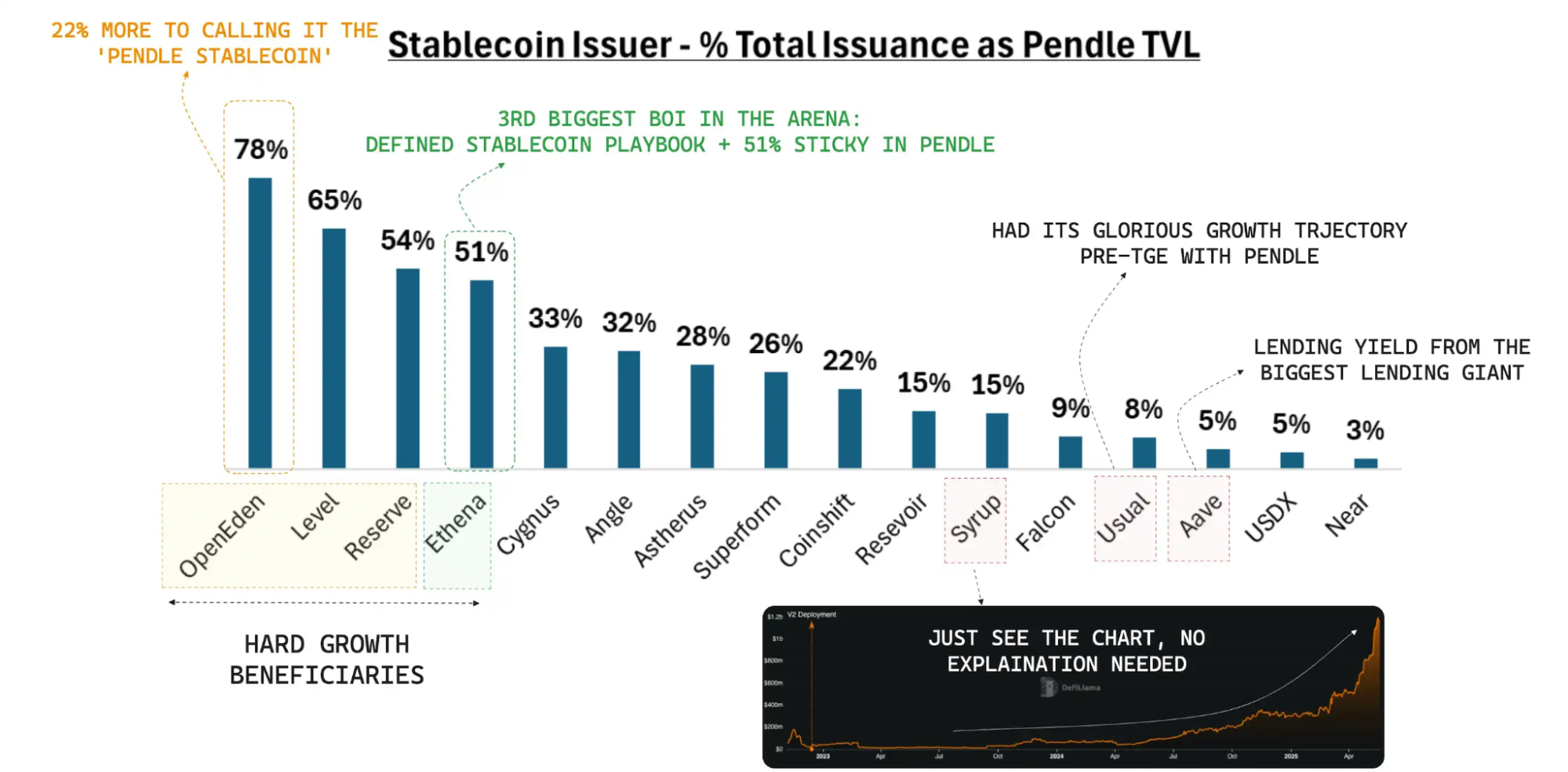

データもそれを裏付けます。USDeはTVL10億ドル到達前時点で半分がPendleにロック、TVL60億ドル突破目前でもシェアは40%を維持。cUSD0は3週間低迷していましたが、Pendle上で1か月以内に45%増加。USDSの新規上場は24時間で1億ドルの流入。流動性定着も圧倒的で、5月29日の16億ドル満期時、USDeのTVLはわずか6%減、4日で回復しました。ステーブルコインにとって「流動性イベント後の資本の粘着性」は機関資金を呼び込む最大の魅力です。

過去1年でTVLの急増により「Pendleプール」は利回り付きステーブルコインのローンチ標準手法となりました。OpenEdenのcUSD0はPendle上導入後1か月足らずで45%増加。新規ステーブルコインは価格発見と初期流動性をPendleに託すのが業界の新定番です。

全体を俯瞰すると、ステーブルコインセクターは構造的成長フェーズに突入しています。Modular CapitalのPendle: Era of Stablecoin Expansionによると、世界のステーブルコイン供給は2,500億ドル超、利回り付きは18か月で15億ドル未満から110億ドルへ増加、シェア1%→4.5%へ拡大。同レポートは、GENIUS法案成立やFRB高金利維持で今後約2年で供給が二倍(5,000億ドル)、そのうち15%(750億ドル)が利回り商品へ流入すると予測しています。

Pendleが30%の市場シェアを維持すれば、TVLは200億ドル、1%の手数料率で年間2億ドルの収益が見込めます。Modular Capitalは、DeFi固定収入分野でPendleが「米国債およびNASDAQ成長株の両方で評価を下支えできる」と分析しています。

PT:経済回廊へと進化

現在、PendleのTVLの80%以上が米ドル建てで、強気・弱気どちらの市場でも安定稼働しています。Aave、Morpho、EulerでのPT供給は半年で2倍となり、20億ドルを突破。LP満期資金の再投資傾向が強まったことで、TVL流入ペースも加速しています。

7月29日以降、PTの年利リターンは「貸し出し+裁定」モデルを継続的に上回っており、主な理由は2つ。1つ目は、PTクーポンがディスカウント価格で利回りを固定でき、借入市場の流動性やプロモーションによる変動リスクから独立できる点。2つ目は、PTがマネーマーケットの担保としてループレバレッジ運用可能で、「固定利回り×レバレッジ」のリターンが伝統的な担保にも肩を並べること。Aaveの最新リスクレポートでも、PTが担保として1か月強で数十億ドル規模に急成長し、高い需要耐性が示されています。

利回り時代はまだ始まったばかり

エアドロップの報酬で一時的な盛り上がりは可能ですが、本当に大規模な資本を呼び込むのは「利回り確実性、深い流動性、堅牢なデリバティブ基盤」です。伝統金融では600兆ドル規模の金利デリバティブが流通していますが、DeFiはまだ実際利回り取引が全体の3%未満。Pendleは3年かけて残る97%のギャップを着実に埋めてきました。

Pendleの成長で明らかになったのは2点です。1つめは、オンチェーンプラットフォームが満期時に数十億ドルの元本決済を安全に実行し、相場下落時も資本の定着力を保てること。2つめは、Pendleが金利価格形成を「プロジェクト内部管理」から「オープンなオンチェーン競争」に変え、最良のみが生き残る市場構造を提供したこと。利回りのある限りPT/YTが生まれ、利回りがモジュール化される限りPendleが選ばれる場となります。エアドロップやミームのサイクルは過ぎても、金利市場はまさにこれからが本番です。

免責事項:

- 本記事はBlockBeatsから再掲載しており、著作権は原著者[BlockBeats]に帰属します。本再掲載に関するご質問は、Gate Learnチームへご連絡ください。速やかに適切な手続きで対応します。

- 免責事項:本記事に記載された見解・意見はすべて著者個人のものであり、投資助言ではありません。

- 本記事はGate Learnチームにより他言語へ翻訳されています。Gateの明記がない限り、本翻訳の一部または全部の複製・配布・盗用は禁止されています。

関連記事

ブロックチェーンについて知っておくべきことすべて

ステーブルコインとは何ですか?

流動性ファーミングとは何ですか?

ゲートペイとは何ですか?

dYdXとは何ですか? DYDXについて知っておくべきことすべて