# SUI:高性能ブロックチェーンからプログラム可能なインターネット基盤へWeb3技術スタックが進化するにつれて、スマートコントラクト言語はEthereum主導のSolidityから、より安全性とリソース抽象能力を備えたMove言語へと移行しています。Moveは元々Metaによってその暗号プロジェクトDiemのために開発され、リソースを第一級市民として扱い、形式的検証に優しいなどの特徴を持ち、新しい世代のパブリックチェーンの基盤アーキテクチャにおける重要な言語選択肢となりつつあります。この進化の背景において、AptosとSUIはMove系エコシステムの2つのコア代表となっています。Aptosは元DiemコアチームAptos Labsによって発表され、ネイティブMove技術スタックを継承し、安定性、安全性、モジュール化アーキテクチャを強調しています。一方、SUIはMysten Labsによって構築され、Moveの安全モデルを継承した上で、オブジェクト指向のデータ構造と並行実行メカニズムを導入し、パフォーマンスの突破と開発パラダイムの革新をもたらすSUI Moveブランチを形成し、オンチェーンリソース管理とトランザクション実行モデルを再構築しました。SUIは、真に第一原理から再構築されたスマートコントラクトの実行メカニズムとオンチェーンリソース管理の方法を持つLayer1であると言えます。"高TPS"を競い合っているのではなく、ブロックチェーンがどのように機能すべきかを再定義しています。これにより、SUIは単に性能が高いだけでなく、パラダイムにおいても先進的であり、オンチェーンでの複雑な相互作用やWeb3の大規模なアプリケーションのために生まれた技術基盤となっています。## 一、重囲を突破し、パブリックチェーンの構図を再構築するソラナがFiredancer時代に入った後、パフォーマンス曲線は先行を維持する可能性があります。しかし、それは依然として「単一チェーン高頻度取引」パラダイムです。SUIは、横方向スタック + エンドツーエンドのプライバシー/ストレージを用いて、パフォーマンス軍拡競争以外のニーズに応えようとしています。これは、Aptos(同じくMoveですが、依然として単一次元のスケーラビリティ)やSei(専用チェーン、流動性の深さ集中)との顕著な違いです。投資機関にとって、これは意味します:* 高TPSと持続的な取引手数料を重視する場合、Solanaと専用チェーンはより早く利益を得る可能性があります;* "新しいタイプのアプリケーション"と横のインターフェースのコントロール権に注目する場合、SUIのアルファはまだ飽和していないSaaS/プライバシー/オフラインのトラックから来ています;* AptosとSUIはDeFiとBTCFiで高度に重複しており、競争が激化することに注意が必要です。Solanaとの比較:Solanaは多くの牛市と熊市を経験し、エコシステムは非常に大きい。SUIは後発として明らかな利点を持ち、より安全なMove言語を採用しているため、Rust+SealevelによるSolanaの並行処理から生じた脆弱性を回避し、ハードウェア要件が低く、検証ノードのコストも低く、分散化に有利である。性能面では、両者はほぼ同等で、SolanaのTPSはやや高いが、SUIの確認遅延はより低い。エコシステムにおいては、Solanaのプロジェクトとユーザーがより多く、複雑なDeFi(例:Serum、Drift)に集中しているが、SUIはより速く成長し、ユーザーの活発度は一時期追いついたこともあり、BTCFiやLSDなどの新しい分野を利用して差別化を図っている。Solanaコミュニティは成熟しているが、SUIの国際コミュニティの規模はまだ拡大する必要がある。未来において、両者は共存する可能性があり、Solanaは暗号ネイティブエコシステムに偏り、SUIはWeb2浸透とゲームソーシャルにより重点を置いている。両者は性能の限界を追求しており、SolanaはFiredancerのマルチスレッドに依存し、SUIはMahi-Mahiのアップグレードに依存している。Aptosとの比較:AptosとSUIはLibra/Diemに由来し、Aptosは先にローンチされ、「最初のMoveチェーン」という称号と高評価を得ました。過去1年間、Aptosのエコシステムの成長は遅く、ユーザーと開発者の活発さはSUIよりも低いです。その理由には、Aptosが複雑なBlock-STM並列を採用しており、高い同時実行性ではパフォーマンスが著しく低下すること、SUIのオブジェクトモデルがより効率的であることが含まれます。Aptosは堅実な金融インフラを目指し、DeFiやNFTを中心に展開しており、スタイルはイーサリアムのクローンに近いです。SUIは多様なストーリーを試みており、ユーザーの成長が早く(新規保有ユーザー803万人はAptosを大幅に上回ります)、ただしリスクは高いです。インセンティブに関して、Aptosはエアドロップを行ったことがありますが、持続的なインセンティブが欠けています。一方で、SUIはエアドロップはありませんが、財団のサポートが大きく、月間アクティブアドレスとオンチェーン取引量はAptosよりも優れています。Aptosのチームと資金力は強大で、将来的には機関投資家向け金融や東アジア市場に焦点を当てる可能性がありますが、現時点では市場はSUIをより支持しています。Seiとの比較:Seiは2023年に登場した専用取引チェーンで、Cosmosに基づき、オーダーブック取引に特化しており、ブロックタイムは約500msです。Solanaのダウンタイム市場を奪おうと試みており、短期的には人気が高いものの、TVLとユーザーの成長は持続しておらず、エコシステムの発展は限られています。ポジショニングが狭すぎ、流動性マイニングに依存しているため、完全なエコシステムを形成するのが難しいです。それに対して、SUIは汎用L1ルートを進んでおり、多様なアプリケーションをサポートし、リスクに対して強いです。Seiのクロスチェーン互換性と言語の利点はSUIに劣っており、EVMエコシステムに転換する可能性はあるものの、短期的にはSUIを脅かすことは難しいでしょう。より注目すべきは、Mystenが孵化したLineraで、高頻度マイクロペイメントを目指しており、SUIの拡張サイドチェーンとして機能する可能性があり、SUIとは異なるポジショニングを持っています。イーサリアムL2と比較:イーサリアムL2(ArbitrumやBaseなど)は生態系が繁栄しており、TVLは20億ドルを超えています。SUIの利点は超低遅延と高い同時実行性にあり、Rollupはこれに敵わず、さらにガス代が低いため、高TPSのゲームなどのアプリケーションに適しています。一方で、イーサリアムL2は強力な資金ネットワーク効果とセキュリティの裏付けを享受しています。SUIとL2の競争は、本質的には新しいパラダイム(パブリックチェーン)と従来のパラダイム(Rollup)の競争であり、長期的には共存する可能性があり、短期的にはどちらがアプリケーションのニーズをより満たすかにかかっています。## 二、高歌猛進、エコデータが目を引くSUIメインネットは2023年5月に立ち上げられて以来、ユーザーの増加は指数関数的な勢いを見せています:2025年4月までに、SUIチェーン上には1.23億以上のユーザーアドレスが作成されました。この数字はほぼTronなどの古参のパブリックチェーンの累積アドレス数に匹敵します。そして2024年下半期には、SUIの月間アクティブアドレスは平均約1000万でした;2025年2月中旬からこの指標は急激に上昇し、4月中旬には安定して4000万を超え、月間アクティブユーザーは4倍以上に増加しました。新規ユーザーに関しては、2024年末に「転換点」が見られ——平均毎日新しいウォレットアドレスは15万からその後持続的な100万+レベルに上昇しました。特に、新しいパブリックチェーンの台頭は、大量のクロスチェーン資金の流入と共にあることが多い。SUIは2024年中頃に第三者のブリッジを通じて最初の波のトラフィックを迎える:2024年11月時点で、累計約9.448億ドルの資金がブリッジに流入している。2025年中頃までに、SUIのクロスチェーンの総ロック量(ブリッジTVL)は約25.5億ドルになると予想されている。これはDeFi内部のTVLに加えて、大量の資産がブリッジ中の資産として留まっており、SUI上の流動性需要を支えていることを示している。さらに、DeFi活動が活発化するにつれ、SUIエコシステムのステーブルコイン供給も増加している:2025年4月中旬には、SUIのステーブルコインの時価総額が8億ドルを超え、歴史的な最高値を記録した。この規模はTronなどの老舗パブリックチェーンのステーブルコインレベルに相当し、ユーザーがSUIネットワークを価値の保存と移転に利用する信頼度が日々高まっていることを浮き彫りにしている。ステーブルコインの構成において、USDCは依然として絶対的な主力であり、市場価値の占有率は常に60%以上である。USDTも2024年末にSUIで発行され、一定の活発さを維持している。Solanaに対してスループットでは依然として劣っていますが、SUIはオンチェーンオーダーブックDEX、リアルタイムPvP、ソーシャルインタラクションなどのハイフリークエンシーシナリオを完全にカバーしています。また、迅速な終了 + DAG並列実行により、マイクロペイメント、ゲーム内資産交換、ソーシャル「いいね/コメント」タイプの書き込みに自然に適合したトラックを提供しています。Mahi-Mahiの目標>400 000 TPSへの次のアップグレードに伴い、SUIはスケーラビリティの堀を着実に強化していますが、2024-11-21の150分のダウンタイムイベントは、コアプロトコルが高い同時実行の境界条件下での安定性を引き続き検証する必要があることを警告しています。さらに、低平均GasはSUIが「オンチェーンリアルタイムアプリケーション」の開発者を獲得するための核心的な売り文句ですが、ピーク料金が繰り返し高値を突き破る場合、ゲームとソーシャルシナリオではユーザーの流出が発生しやすくなります。保有者/ステーキング者は、ストレージファンドのパラメータとL2ソリューションのリズムに注意を払い、長期的な費用カーブを評価する必要があります。現在、SUIエコシステムのデータは非常に目を引くものです:第一に、その資金構造の弾力性が形成されつつあります。2025年第2四半期の安定状態のTVLは約1.6~1.8B USDであり、その中でステーブルコイン+LSDは約55%を占めています。インセンティブの補助が不足していても資金が留まることができるということは、熱い資金のサイクル後の「粘着資本」が初めて沈殿したことを示しています。さらに、機関のアドレス保有率は6%から14%に増加(半年で倍増、Artemis標準基準)、個人投資家の資金比率は減少していますが、活発度は上昇しており、資金はより集中しているものの、より活発であり、次のレバレッジ/デリバティブの拡張に安全弾を提供します。第二に、開発者の保持率は同世代のパブリックチェーンよりも高い。Electric Capitalの統計によると、24ヶ月の存続率(devがGitHubで2年間継続してコミット)SUI = 37% > Aptos 31% > Sei 18%。その鍵となる要因は:オブジェクトモデル + Walrus / SealネイティブSDKが「オンチェーン構造の再構築」のメンタルコストを低下させたこと;ほとんどのチームがファーストコントラクトをSUIに書くことを望んでいるため、移植するのではなく。第三に、ユーザー構造の二峰性(DeFi + コンテンツエンターテイメント)がチェーン上のインタラクションの多様化を促進しています。チェーン上の呼び出し量の中でDeFi契約は約49%を占めています;FanTV、RECRD、Pebble Cityなどのコンテンツアプリケーションは約35%の呼び出し量を貢献しています。しかし、ソーシャルおよび消費関連アプリケーションはまだ本格的に始まっておらず、潜在的なブルーオーシャンです。コンテンツ制作(音楽、動画)のWeb3化はSUIで既に兆しが見えていますが、さらに進めることができます。特にSUIは東南アジアのユーザーが多く、その地域のユーザー習慣に基づいたソーシャル製品を検討することができます。ローカライズされたチェーン上のショートビデオやチェーン上のファンのチップなど、もしかしたら市場があるかもしれません。これらの製品が成長すると、広告やデータ分析などのビジネスが派生し、エコノミーに正の循環を形成します。ソーシャル製品の成長期間は長いですが、一度成功すれば非常に強い粘着性を持ちます。例えば、2025年3月には、SUIチェーン上のBTCFiのロック量が1000枚のBTCの大台を突破します。4月には、BTC関連資産がSUIの総TVLの10%を占め、wBTC、LBTC、stBTCなどの形式が含まれます。言い換えれば、SUI上で約2.5億ドルのビットコインが機能しています。これらのビットコイン資産はSUI上で十分に活用されており、ユーザーはBTC担保資産を貸出プロトコルに担保して安定コインを得て「ホールドで利息を得る」ことができるほか、BTC/安定コインの流動性を提供して取引手数料を獲得することもできます。Naviなどのワンストップ流動性プロトコルは、BTCを担保として迅速にサポートし、「BTC Plus」などの収益集約戦略を導入しました。第四、潜在成長曲線:RWAとネイティブデリバティブの2つの空白。RWAに関しては、Seal/Nautilusはコンプライアンスプライバシー + 検証可能な計算を提供し、債券やファンドの発行に天然の基盤となっています。Open Market Group(SUIでrwa収益証書を発行する予定)、21Shares(現在のSUI ETPの規模は約3億USD)などと提携し、実物資産/債券のトークン化をテストしています。これによって、RWA発行のSaaS、コンプライアンスIDサービス、オンチェーンの二次取引所や評価オラクルなどの機会が生まれます。ネイティブの永続的/オプションについては、現在のオンチェーンのPerp OIは約2000万で、Bluefinが約70%を占めています。HyperliquidスタイルのアプリケーションチェーンとSUIの違いは「性能vs流動性の集約」です。もしSUIがコンセンサス層でコンポーザブル/クロスプロトコルのマッチング(例えばDeepBook 2.0)を行うことを決定すれば、統一されたデリバティブインフラを展開する機会があり、上限には10倍の成長の余地があります。## 3. 将来を見据えたレイアウト、SUI Foundation、Mysten Labsなどは、主要なエコロジーの力となっています繁栄したエコシステムは、戦略的資本の触媒とエンパワーメントなしには成り立ちません。SUIエコシステムが芽生えから急成長に至る過程で、多くの機関が重要な役割を果たしました。その投資戦略は単純な財務的賭けではなく、SUIの技術アーキテクチャとエコシステムの潜在能力に対する深い理解に基づいて、先見的かつ体系的な配置を行い、SUIエコシステムの繁栄を促進しました。Suiアプリケーションエコシステムは現在、資金関連(DeFi + BTCFi)を絶対的な軸とし、次にエンターテインメント(GameFi/NFT/ソーシャル)、AIネイティブツールとデリバティブはまだ初期の段階にあります。本当に空白が集中しているのはRWA貸付とチェーン上のデリバティブの2つの領域です:前者はSeal/Nautilusのプライバシーコンプライアンスソリューションの実現を待っており、後者はより強力なマッチングの深さとリスクヘッジツールを必要としています。多くの機関が市場でSUIエコシステムの最初期の発見者および戦略的共建者として認識されています。SUIメインネットが立ち上がって間もなく、エコシステムがまだ初期段階にある時、これらの機関はその鋭い判断力を活かし、果敢に行動し、戦略的にCetus、Navi、Momentum、Haedalなどの複数のコアプロジェクトに投資しました。これらの項

SUIエコシステムは急速に発展しており、プログラム可能なインターネット基盤を構築しています。

SUI:高性能ブロックチェーンからプログラム可能なインターネット基盤へ

Web3技術スタックが進化するにつれて、スマートコントラクト言語はEthereum主導のSolidityから、より安全性とリソース抽象能力を備えたMove言語へと移行しています。Moveは元々Metaによってその暗号プロジェクトDiemのために開発され、リソースを第一級市民として扱い、形式的検証に優しいなどの特徴を持ち、新しい世代のパブリックチェーンの基盤アーキテクチャにおける重要な言語選択肢となりつつあります。

この進化の背景において、AptosとSUIはMove系エコシステムの2つのコア代表となっています。Aptosは元DiemコアチームAptos Labsによって発表され、ネイティブMove技術スタックを継承し、安定性、安全性、モジュール化アーキテクチャを強調しています。一方、SUIはMysten Labsによって構築され、Moveの安全モデルを継承した上で、オブジェクト指向のデータ構造と並行実行メカニズムを導入し、パフォーマンスの突破と開発パラダイムの革新をもたらすSUI Moveブランチを形成し、オンチェーンリソース管理とトランザクション実行モデルを再構築しました。SUIは、真に第一原理から再構築されたスマートコントラクトの実行メカニズムとオンチェーンリソース管理の方法を持つLayer1であると言えます。"高TPS"を競い合っているのではなく、ブロックチェーンがどのように機能すべきかを再定義しています。これにより、SUIは単に性能が高いだけでなく、パラダイムにおいても先進的であり、オンチェーンでの複雑な相互作用やWeb3の大規模なアプリケーションのために生まれた技術基盤となっています。

一、重囲を突破し、パブリックチェーンの構図を再構築する

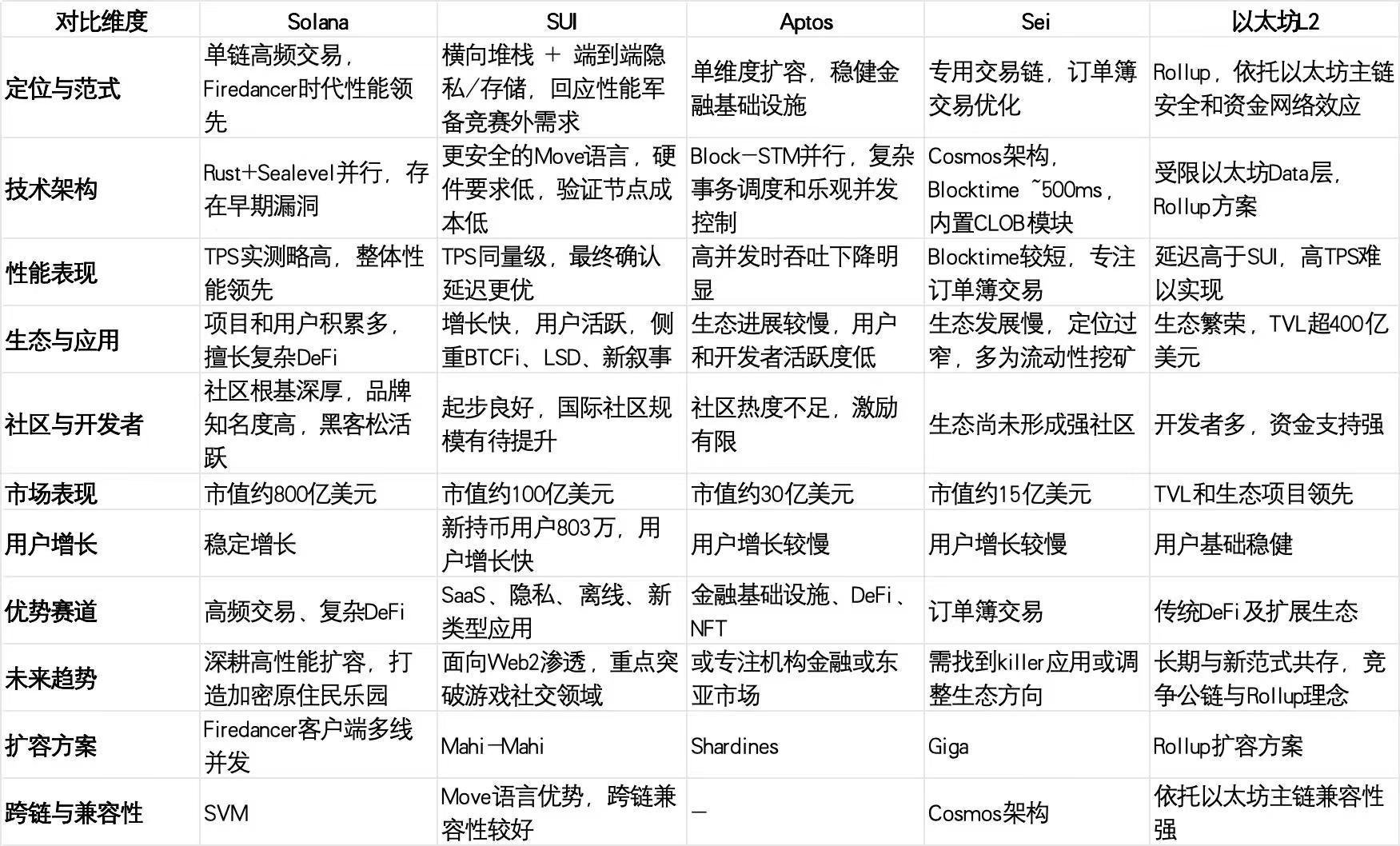

ソラナがFiredancer時代に入った後、パフォーマンス曲線は先行を維持する可能性があります。しかし、それは依然として「単一チェーン高頻度取引」パラダイムです。SUIは、横方向スタック + エンドツーエンドのプライバシー/ストレージを用いて、パフォーマンス軍拡競争以外のニーズに応えようとしています。これは、Aptos(同じくMoveですが、依然として単一次元のスケーラビリティ)やSei(専用チェーン、流動性の深さ集中)との顕著な違いです。投資機関にとって、これは意味します:

高TPSと持続的な取引手数料を重視する場合、Solanaと専用チェーンはより早く利益を得る可能性があります;

"新しいタイプのアプリケーション"と横のインターフェースのコントロール権に注目する場合、SUIのアルファはまだ飽和していないSaaS/プライバシー/オフラインのトラックから来ています;

AptosとSUIはDeFiとBTCFiで高度に重複しており、競争が激化することに注意が必要です。

Solanaとの比較:Solanaは多くの牛市と熊市を経験し、エコシステムは非常に大きい。SUIは後発として明らかな利点を持ち、より安全なMove言語を採用しているため、Rust+SealevelによるSolanaの並行処理から生じた脆弱性を回避し、ハードウェア要件が低く、検証ノードのコストも低く、分散化に有利である。性能面では、両者はほぼ同等で、SolanaのTPSはやや高いが、SUIの確認遅延はより低い。エコシステムにおいては、Solanaのプロジェクトとユーザーがより多く、複雑なDeFi(例:Serum、Drift)に集中しているが、SUIはより速く成長し、ユーザーの活発度は一時期追いついたこともあり、BTCFiやLSDなどの新しい分野を利用して差別化を図っている。Solanaコミュニティは成熟しているが、SUIの国際コミュニティの規模はまだ拡大する必要がある。未来において、両者は共存する可能性があり、Solanaは暗号ネイティブエコシステムに偏り、SUIはWeb2浸透とゲームソーシャルにより重点を置いている。両者は性能の限界を追求しており、SolanaはFiredancerのマルチスレッドに依存し、SUIはMahi-Mahiのアップグレードに依存している。

Aptosとの比較:AptosとSUIはLibra/Diemに由来し、Aptosは先にローンチされ、「最初のMoveチェーン」という称号と高評価を得ました。過去1年間、Aptosのエコシステムの成長は遅く、ユーザーと開発者の活発さはSUIよりも低いです。その理由には、Aptosが複雑なBlock-STM並列を採用しており、高い同時実行性ではパフォーマンスが著しく低下すること、SUIのオブジェクトモデルがより効率的であることが含まれます。Aptosは堅実な金融インフラを目指し、DeFiやNFTを中心に展開しており、スタイルはイーサリアムのクローンに近いです。SUIは多様なストーリーを試みており、ユーザーの成長が早く(新規保有ユーザー803万人はAptosを大幅に上回ります)、ただしリスクは高いです。インセンティブに関して、Aptosはエアドロップを行ったことがありますが、持続的なインセンティブが欠けています。一方で、SUIはエアドロップはありませんが、財団のサポートが大きく、月間アクティブアドレスとオンチェーン取引量はAptosよりも優れています。Aptosのチームと資金力は強大で、将来的には機関投資家向け金融や東アジア市場に焦点を当てる可能性がありますが、現時点では市場はSUIをより支持しています。

Seiとの比較:Seiは2023年に登場した専用取引チェーンで、Cosmosに基づき、オーダーブック取引に特化しており、ブロックタイムは約500msです。Solanaのダウンタイム市場を奪おうと試みており、短期的には人気が高いものの、TVLとユーザーの成長は持続しておらず、エコシステムの発展は限られています。ポジショニングが狭すぎ、流動性マイニングに依存しているため、完全なエコシステムを形成するのが難しいです。それに対して、SUIは汎用L1ルートを進んでおり、多様なアプリケーションをサポートし、リスクに対して強いです。Seiのクロスチェーン互換性と言語の利点はSUIに劣っており、EVMエコシステムに転換する可能性はあるものの、短期的にはSUIを脅かすことは難しいでしょう。より注目すべきは、Mystenが孵化したLineraで、高頻度マイクロペイメントを目指しており、SUIの拡張サイドチェーンとして機能する可能性があり、SUIとは異なるポジショニングを持っています。

イーサリアムL2と比較:イーサリアムL2(ArbitrumやBaseなど)は生態系が繁栄しており、TVLは20億ドルを超えています。SUIの利点は超低遅延と高い同時実行性にあり、Rollupはこれに敵わず、さらにガス代が低いため、高TPSのゲームなどのアプリケーションに適しています。一方で、イーサリアムL2は強力な資金ネットワーク効果とセキュリティの裏付けを享受しています。SUIとL2の競争は、本質的には新しいパラダイム(パブリックチェーン)と従来のパラダイム(Rollup)の競争であり、長期的には共存する可能性があり、短期的にはどちらがアプリケーションのニーズをより満たすかにかかっています。

二、高歌猛進、エコデータが目を引く

SUIメインネットは2023年5月に立ち上げられて以来、ユーザーの増加は指数関数的な勢いを見せています:2025年4月までに、SUIチェーン上には1.23億以上のユーザーアドレスが作成されました。この数字はほぼTronなどの古参のパブリックチェーンの累積アドレス数に匹敵します。そして2024年下半期には、SUIの月間アクティブアドレスは平均約1000万でした;2025年2月中旬からこの指標は急激に上昇し、4月中旬には安定して4000万を超え、月間アクティブユーザーは4倍以上に増加しました。新規ユーザーに関しては、2024年末に「転換点」が見られ——平均毎日新しいウォレットアドレスは15万からその後持続的な100万+レベルに上昇しました。

特に、新しいパブリックチェーンの台頭は、大量のクロスチェーン資金の流入と共にあることが多い。SUIは2024年中頃に第三者のブリッジを通じて最初の波のトラフィックを迎える:2024年11月時点で、累計約9.448億ドルの資金がブリッジに流入している。2025年中頃までに、SUIのクロスチェーンの総ロック量(ブリッジTVL)は約25.5億ドルになると予想されている。これはDeFi内部のTVLに加えて、大量の資産がブリッジ中の資産として留まっており、SUI上の流動性需要を支えていることを示している。さらに、DeFi活動が活発化するにつれ、SUIエコシステムのステーブルコイン供給も増加している:2025年4月中旬には、SUIのステーブルコインの時価総額が8億ドルを超え、歴史的な最高値を記録した。この規模はTronなどの老舗パブリックチェーンのステーブルコインレベルに相当し、ユーザーがSUIネットワークを価値の保存と移転に利用する信頼度が日々高まっていることを浮き彫りにしている。ステーブルコインの構成において、USDCは依然として絶対的な主力であり、市場価値の占有率は常に60%以上である。USDTも2024年末にSUIで発行され、一定の活発さを維持している。

Solanaに対してスループットでは依然として劣っていますが、SUIはオンチェーンオーダーブックDEX、リアルタイムPvP、ソーシャルインタラクションなどのハイフリークエンシーシナリオを完全にカバーしています。また、迅速な終了 + DAG並列実行により、マイクロペイメント、ゲーム内資産交換、ソーシャル「いいね/コメント」タイプの書き込みに自然に適合したトラックを提供しています。Mahi-Mahiの目標>400 000 TPSへの次のアップグレードに伴い、SUIはスケーラビリティの堀を着実に強化していますが、2024-11-21の150分のダウンタイムイベントは、コアプロトコルが高い同時実行の境界条件下での安定性を引き続き検証する必要があることを警告しています。さらに、低平均GasはSUIが「オンチェーンリアルタイムアプリケーション」の開発者を獲得するための核心的な売り文句ですが、ピーク料金が繰り返し高値を突き破る場合、ゲームとソーシャルシナリオではユーザーの流出が発生しやすくなります。保有者/ステーキング者は、ストレージファンドのパラメータとL2ソリューションのリズムに注意を払い、長期的な費用カーブを評価する必要があります。

現在、SUIエコシステムのデータは非常に目を引くものです:第一に、その資金構造の弾力性が形成されつつあります。2025年第2四半期の安定状態のTVLは約1.6~1.8B USDであり、その中でステーブルコイン+LSDは約55%を占めています。インセンティブの補助が不足していても資金が留まることができるということは、熱い資金のサイクル後の「粘着資本」が初めて沈殿したことを示しています。さらに、機関のアドレス保有率は6%から14%に増加(半年で倍増、Artemis標準基準)、個人投資家の資金比率は減少していますが、活発度は上昇しており、資金はより集中しているものの、より活発であり、次のレバレッジ/デリバティブの拡張に安全弾を提供します。

第二に、開発者の保持率は同世代のパブリックチェーンよりも高い。Electric Capitalの統計によると、24ヶ月の存続率(devがGitHubで2年間継続してコミット)SUI = 37% > Aptos 31% > Sei 18%。その鍵となる要因は:オブジェクトモデル + Walrus / SealネイティブSDKが「オンチェーン構造の再構築」のメンタルコストを低下させたこと;ほとんどのチームがファーストコントラクトをSUIに書くことを望んでいるため、移植するのではなく。

第三に、ユーザー構造の二峰性(DeFi + コンテンツエンターテイメント)がチェーン上のインタラクションの多様化を促進しています。チェーン上の呼び出し量の中でDeFi契約は約49%を占めています;FanTV、RECRD、Pebble Cityなどのコンテンツアプリケーションは約35%の呼び出し量を貢献しています。しかし、ソーシャルおよび消費関連アプリケーションはまだ本格的に始まっておらず、潜在的なブルーオーシャンです。コンテンツ制作(音楽、動画)のWeb3化はSUIで既に兆しが見えていますが、さらに進めることができます。特にSUIは東南アジアのユーザーが多く、その地域のユーザー習慣に基づいたソーシャル製品を検討することができます。ローカライズされたチェーン上のショートビデオやチェーン上のファンのチップなど、もしかしたら市場があるかもしれません。これらの製品が成長すると、広告やデータ分析などのビジネスが派生し、エコノミーに正の循環を形成します。ソーシャル製品の成長期間は長いですが、一度成功すれば非常に強い粘着性を持ちます。

例えば、2025年3月には、SUIチェーン上のBTCFiのロック量が1000枚のBTCの大台を突破します。4月には、BTC関連資産がSUIの総TVLの10%を占め、wBTC、LBTC、stBTCなどの形式が含まれます。言い換えれば、SUI上で約2.5億ドルのビットコインが機能しています。これらのビットコイン資産はSUI上で十分に活用されており、ユーザーはBTC担保資産を貸出プロトコルに担保して安定コインを得て「ホールドで利息を得る」ことができるほか、BTC/安定コインの流動性を提供して取引手数料を獲得することもできます。Naviなどのワンストップ流動性プロトコルは、BTCを担保として迅速にサポートし、「BTC Plus」などの収益集約戦略を導入しました。

第四、潜在成長曲線:RWAとネイティブデリバティブの2つの空白。RWAに関しては、Seal/Nautilusはコンプライアンスプライバシー + 検証可能な計算を提供し、債券やファンドの発行に天然の基盤となっています。Open Market Group(SUIでrwa収益証書を発行する予定)、21Shares(現在のSUI ETPの規模は約3億USD)などと提携し、実物資産/債券のトークン化をテストしています。これによって、RWA発行のSaaS、コンプライアンスIDサービス、オンチェーンの二次取引所や評価オラクルなどの機会が生まれます。ネイティブの永続的/オプションについては、現在のオンチェーンのPerp OIは約2000万で、Bluefinが約70%を占めています。HyperliquidスタイルのアプリケーションチェーンとSUIの違いは「性能vs流動性の集約」です。もしSUIがコンセンサス層でコンポーザブル/クロスプロトコルのマッチング(例えばDeepBook 2.0)を行うことを決定すれば、統一されたデリバティブインフラを展開する機会があり、上限には10倍の成長の余地があります。

3. 将来を見据えたレイアウト、SUI Foundation、Mysten Labsなどは、主要なエコロジーの力となっています

繁栄したエコシステムは、戦略的資本の触媒とエンパワーメントなしには成り立ちません。SUIエコシステムが芽生えから急成長に至る過程で、多くの機関が重要な役割を果たしました。その投資戦略は単純な財務的賭けではなく、SUIの技術アーキテクチャとエコシステムの潜在能力に対する深い理解に基づいて、先見的かつ体系的な配置を行い、SUIエコシステムの繁栄を促進しました。

Suiアプリケーションエコシステムは現在、資金関連(DeFi + BTCFi)を絶対的な軸とし、次にエンターテインメント(GameFi/NFT/ソーシャル)、AIネイティブツールとデリバティブはまだ初期の段階にあります。本当に空白が集中しているのはRWA貸付とチェーン上のデリバティブの2つの領域です:前者はSeal/Nautilusのプライバシーコンプライアンスソリューションの実現を待っており、後者はより強力なマッチングの深さとリスクヘッジツールを必要としています。

多くの機関が市場でSUIエコシステムの最初期の発見者および戦略的共建者として認識されています。SUIメインネットが立ち上がって間もなく、エコシステムがまだ初期段階にある時、これらの機関はその鋭い判断力を活かし、果敢に行動し、戦略的にCetus、Navi、Momentum、Haedalなどの複数のコアプロジェクトに投資しました。これらの項