A ascensão do Pendle PT: da experiência DeFi ao império de renda fixa

Nos últimos anos, o universo cripto passou por rápidas mudanças de narrativa: a fusão da Ethereum impulsionou o setor LSD, incentivos de airdrop desencadearam uma corrida por liderança, e agora os rendimentos das stablecoins são o novo centro das atenções. A constante movimentação tornou-se rotina, mas ao final de cada ciclo de hype, a Pendle permanece no centro—não de forma ostensiva, mas crescendo com solidez e fortalecendo a infraestrutura nos bastidores.

Em resumo, Lido foi referência em liquidez e Rocket Pool liderou a descentralização durante o boom das LSD em 2023; já a Pendle foi única ao fornecer divisão e precificação de rendimentos. Em 2024, mesmo quando caçadores de airdrop monitoram pontos no Excel e disputam no Twitter, a Pendle segue apresentando rendimentos futuros com total transparência via YT. E em 2025, com a capitalização de mercado das stablecoins em alta e o dólar com rendimento tornando-se o foco narrativo, a Pendle consolida-se como maior mercado secundário de negociação. Três ciclos e uma única constante: dominar a “modularização on-chain” do rendimento é assegurar o protagonismo na próxima onda de inovação.

De USDT a PT: Stablecoins e Rendimento Fixo Gerando Dupla Força

A discussão sobre stablecoins não se limita às gigantes USDT e USDC, mas também inclui novas apostas como USDe e cUSD0, ambas com oferta de rendimento. Os dados são contundentes: no último mês, o TVL da Pendle atingiu novos patamares—chegando a US$ 8,2 bilhões em 9 de agosto e quase US$ 9 bilhões em 13 de agosto. O mais significativo é o retorno do capital: nesta semana, a Aave aumentou discretamente o limite do PT-USDe (set/2025) em US$ 600 milhões, totalmente preenchido em menos de uma hora. Fato que confirma: a demanda institucional e de grandes investidores por PT segue bastante elevada.

Muitos ainda enxergam a Pendle só como “hub de recompensas via airdrop”, mas sua atuação amadureceu. Desde junho, PT/YT adotaram rótulos mais claros na interface, informando: “1 PT resgata o principal no vencimento; 1 YT acumula todo o rendimento.” Isso facilita a entrada de novos usuários—dispensando auxílio no Telegram. Agora a plataforma oferece notificações diárias detalhando mudanças de posição e rendimento realizado no login.

No setor tradicional, Citadels e Edge Capital firmaram parceria. O fundo hedge, de US$ 400 milhões, embalou sua estratégia mEDGE em PT e utilizou na Pendle, com TVL acima de US$ 10 milhões. Paralelamente, o stablecoin USDS da Spark registrou entradas superiores a US$ 100 milhões em 24h, impulsionadas pelo multiplicador de recompensas de 25x, atraindo um fluxo de yield farmers e elevando o TVL do USDS na Pendle acima de US$ 200 milhões. O ecossistema de empréstimos segue aquecido, visto que a oferta circulante de PT na Aave bate bilhões de dólares—rendimento fixo está, literalmente, “virando dinheiro”.

Por que PT se destaca em mercados voláteis: Um exemplo de alavancagem líquida

Em 29 de julho, Ethena apresentou o Liquid Leverage na Aave, permitindo prover 50% USDe e 50% sUSDe como garantia—aliando taxas de empréstimo e incentivos promocionais para uma lógica mais “market driven” em rendimento. No lançamento, alguns cogitaram se isso cannibalizaria o PT, mas aconteceu o oposto: o cap aumentado do PT-USDe na Aave foi preenchido imediatamente. Os rendimentos do Liquid Leverage dependem parcialmente de incentivos do ecossistema ENA, ficando mais sujeitos à volatilidade de mercado e campanhas, enquanto o retorno do PT é definido por desconto, minimizando riscos de volatilidade. Em resumo: LL é o “energético”—potente em promoções—já o PT é “água pura com poupança”—constante quando acabam os incentivos.

Citadels: Transformando renda fixa DeFi em império

Citadels resume o plano de expansão da Pendle: conectar capital tradicional e novas blockchains. Regulação, KYC, RWA, Solana, TON—mesmo com complexidade, o núcleo é claro: levar modularidade de rendimento PT/YT a mais ambientes, precificando qualquer yield on-chain pela Pendle. Antes, a Pendle era missão paralela cheia de tarefas; agora, com Citadels, o foco é construir um império financeiro—quem quer emitir stablecoin, lançar RWA ou criar produtos de hedge de taxa precisa estar aqui primeiro.

PT institucional e PT cross-chain: Qual o próximo passo?

O Citadels da Pendle não é só uma “nova homepage”, mas reúne três canais de distribuição genuínos:

(1) PT fora do EVM: expansão instantânea para Solana, TON e HYPE, alcançando novos perfis de usuários e ativos;

(2) PT compatível com KYC: transformando renda fixa on-chain em ativos “compliance” para instituições e brokers conectados;

(3) Distribuição direta de estratégia: como no caso da Edge Capital com o mEDGE, cunhado como PT na Pendle—fazendo ponte entre estratégias institucionais e renda fixa DeFi. Resultado: um PT, dois caminhos de crescimento (cross-chain e institucional), entregando “componibilidade de rendimento” para diversos novos front ends.

Por que o Pencosystem?

Pencosystem: O impacto da modularização do yield

Para protocolos, a Pendle é mais do que uma ferramenta para “tokenizar yield”. Ela é motor para ampliar TVL, liquidez e sinalização de preço em tempo real. Ao listar o pool, a liquidez unilateral sem perda impermanente (se mantida até o vencimento) mantém LPs ativos; o desconto de PT e o prêmio de YT funcionam juntos como dashboard vivo de preços, permitindo avaliação instantânea do sentimento do mercado externo. O EtherFi é o melhor exemplo—com eETH na Pendle, o TVL do protocolo subiu 15 vezes em seis meses; o OpenEden, antes parado, cresceu 45% após o listing. Resumindo: quando a Pendle prospera, seus protocolos se beneficiam.

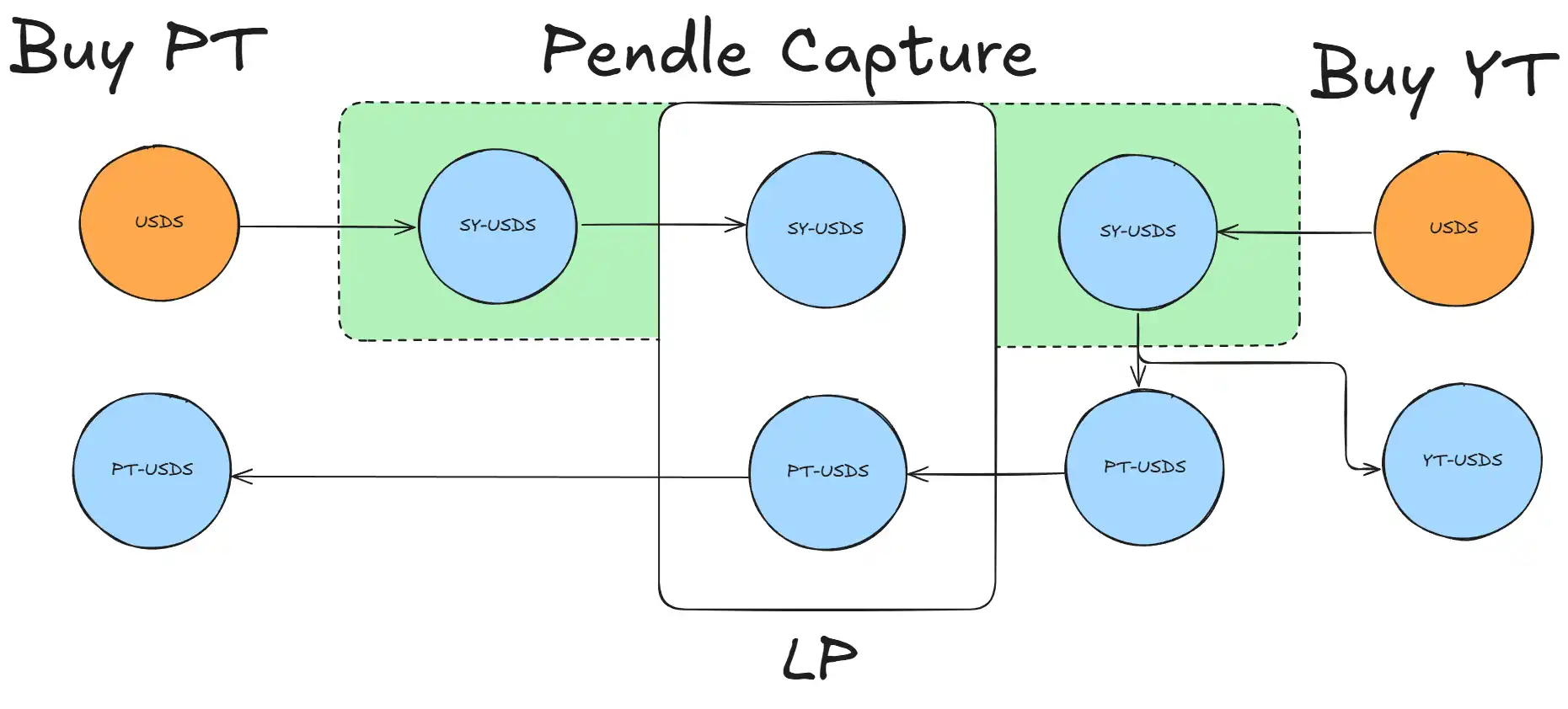

A inovação da Pendle é clara: fatiar ativos que geram yield em rendimento fixo e variável. PT funciona como Treasury americano de 1 ano—retornos de 3–12% APY, estáveis, ao vencimento—enquanto YT serve aos que apostam em airdrop, movimentos do Fed ou taxas de financiamento. Após a divisão, o mercado arbitra o spread: quanto maior o desconto do PT, mais atrativo o rendimento fixo; quanto mais alto o prêmio do YT, maior o otimismo com o upside.

Essa estrutura é poderosa: LPs podem ganhar taxas provendo só um lado, enfrentando perda impermanente mínima, e usar PT para alavancagem via Aave. Grandes players chegam a multiplicar o rendimento alavancado até 25–30%, tudo transparente e replicável on-chain, inclusive por analistas TradFi com planilhas Excel.

Desde o fim de 2023, a Pendle facilitou 27 grandes eventos de maturidade—sete deles acima de US$ 1 bilhão cada. O maior, US$ 3,8 bilhões, foi liquidado on-chain instantaneamente em junho. Recentemente, US$ 1,6 bilhão venceram em 29 de maio, com TVL caindo de US$ 4,79 bilhões para US$ 4,23 bilhões, e recuperando para US$ 4,45 bilhões em uma semana—retendo 93% do capital. Este retorno não é casual—35% dos fundos vencidos já migraram para novos pools Pendle, maior taxa de retenção semanal registrada.

Launchpad de Stablecoins

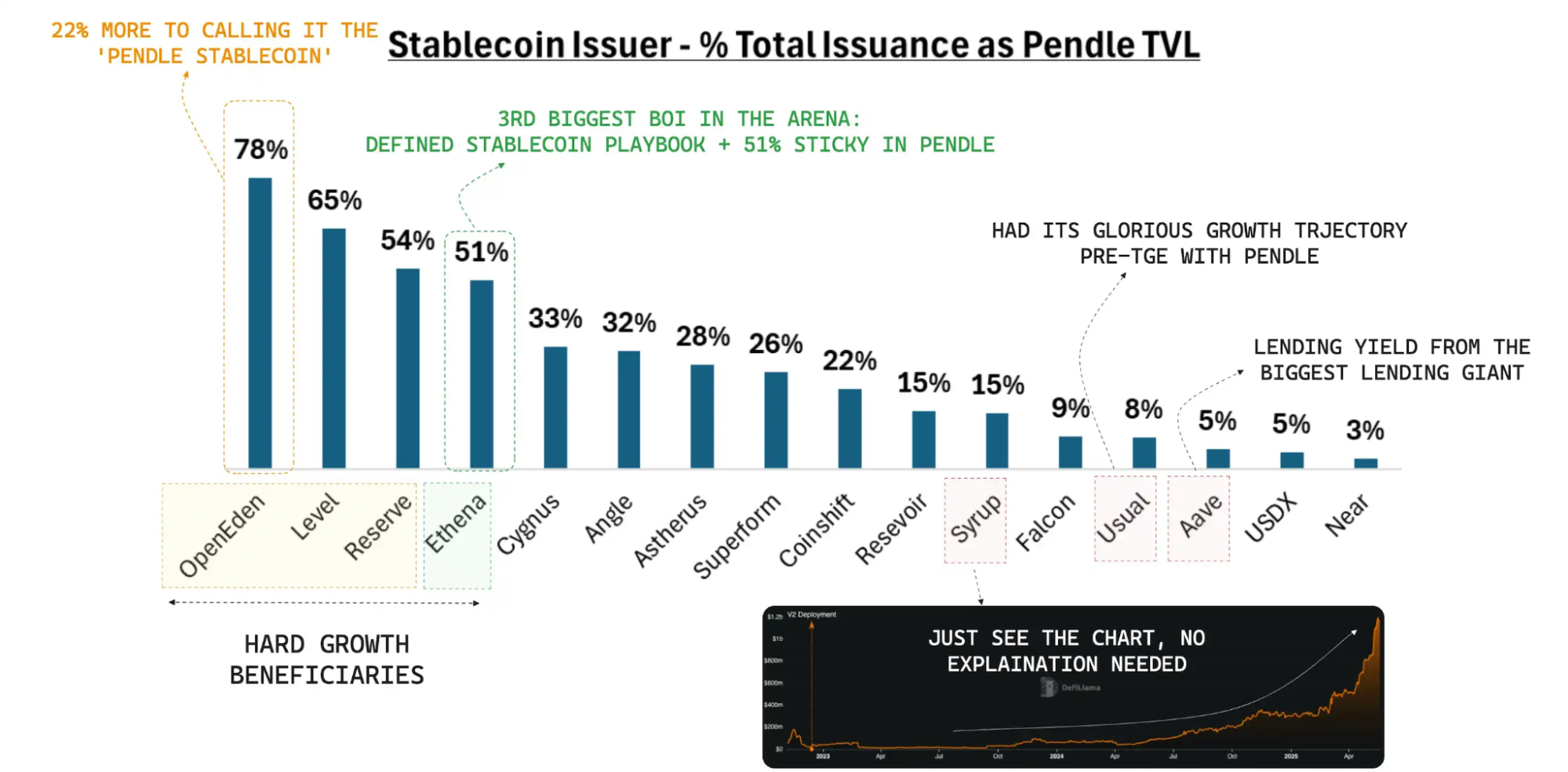

Stablecoins são protagonistas e mais beneficiadas no cenário Pendle. PT tokeniza yield fixo anual de 3–12% on-chain, enquanto YT reúne taxas futuras, recompensas de airdrop e eventos especulativos de funding, criando duas faixas: renda estável e especulação de alta volatilidade.

Os números comprovam: antes do USDe alcançar US$ 1 bilhão em TVL, metade ficou travada na Pendle, e próximo aos US$ 6 bilhões, mantém 40% de participação. O cUSD0 ficou estável por três semanas, mas cresceu 45% no primeiro mês via Pendle. USDS recém-listado atraiu US$ 100 milhões em apenas 24h. O retention de liquidez também impressiona—durante o vencimento de US$ 1,6 bilhão em 29 de maio, TVL do USDe caiu só 6% e recuperou em quatro dias. Para stablecoins, a “retenção de capital após evento de liquidez” é fator-chave para tesourarias institucionais.

No último ano, impulsionar o TVL tornou o “Pendle Pool” parte obrigatória nos lançamentos de stablecoins com yield. O cUSD0 do OpenEden, estagnado por semanas, cresceu 45% em menos de um mês via Pendle. Lançar stablecoin implica confiar preço e liquidez inicial à Pendle—virou padrão.

Em perspectiva setorial, o segmento de stablecoins está em expansionismo estrutural. Relatório da Modular Capital (Pendle: Era of Stablecoin Expansion) aponta que o estoque global de stablecoins ultrapassou US$ 250 bilhões, sendo stablecoins com yield saltando de menos de US$ 1,5 bilhão para US$ 11 bilhões em 18 meses, e a fatia subindo de 1% para 4,5%. O mesmo estudo projeta que, com o GENIUS Act e juros altos no Fed, os próximos 18–24 meses podem dobrar o supply para US$ 500 bilhões, com 15% (US$ 75 bilhões) migrando para produtos de yield.

Se a Pendle mantiver cerca de 30% do mercado, seu TVL pode chegar a US$ 20 bilhões, gerando receita anual de US$ 200 milhões em taxa de 1%. A Modular Capital conclui que Pendle, na renda fixa DeFi, pode “ancorar sua avaliação tanto em Treasuries quanto em ações de crescimento da NASDAQ”.

PT: Evoluindo para corredor econômico

Hoje, mais de 80% do TVL da Pendle está em dólares americanos, performando bem tanto em bull quanto em bear markets. A oferta de PT em Aave, Morpho e Euler dobrou em seis meses, passando de US$ 2 bilhões. Mais LPs agora renovam liquidez, acelerando a entrada de capital.

Desde 29 de julho, o rendimento anualizado do PT supera de forma constante o modelo “emprestar & arbitrar” por dois motivos: cupons PT travam o yield com desconto, protegidos das variações de liquidez e campanhas; além disso, PT serve de colateral em looping alavancado em money markets, gerando “rendimento fixo × alavancagem” equiparável ao colateral tradicional. O último relatório de risco da Aave mostra PT como garantia batendo cifras bilionárias em apenas um mês—demandas resilientes e robustas.

A Era do Yield Está Só Começando

Recompensas de airdrop criam picos pontuais, mas é “segurança no rendimento, liquidez profunda e infraestrutura robusta de derivativos” que atraem grandes volumes de capital. TradFi gira US$ 600 trilhões em derivativos de taxa; o DeFi está longe—yield negociado representa menos de 3%. Nos últimos três anos, a Pendle trabalha metodicamente para preencher os 97% restantes.

A trajetória da Pendle confirma dois fatos: é possível liquidar bilhões em principal on-chain com total segurança e manter o capital firme mesmo em crises; mais relevante, Pendle levou a precificação de taxas do modelo fechado para a competição aberta on-chain, onde vence o melhor. Enquanto houver yield, haverá PT/YT, e enquanto modularizar o rendimento, Pendle será a referência. Ciclos de airdrop e meme são passageiros, mas o mercado de taxas está só começando—prepare-se, o show ainda está no intervalo.

Aviso legal:

- Este artigo é uma republicação de [BlockBeats], com direitos autorais do autor original [BlockBeats]. Para dúvidas sobre esta republicação, entre em contato com a equipe Gate Learn para resolução imediata conforme o procedimento apropriado.

- Aviso: As opiniões expressas pertencem exclusivamente ao autor e não constituem recomendação de investimento.

- Este artigo foi traduzido para outros idiomas pela equipe Gate Learn. Exceto sob menção expressa à Gate, é proibida a reprodução, distribuição ou plágio de qualquer parte desta tradução.

Artigos Relacionados

O que é o Protocolo Morpho?

O que é EtherVista, o autoproclamado "Novo Padrão para DEX"?

O que é Neiro? Tudo o que você precisa saber sobre NEIROETH em 2025

O que é dYdX? Tudo o que você precisa saber sobre DYDX

Tudo o que você precisa saber sobre Ondo Finance(ONDO)