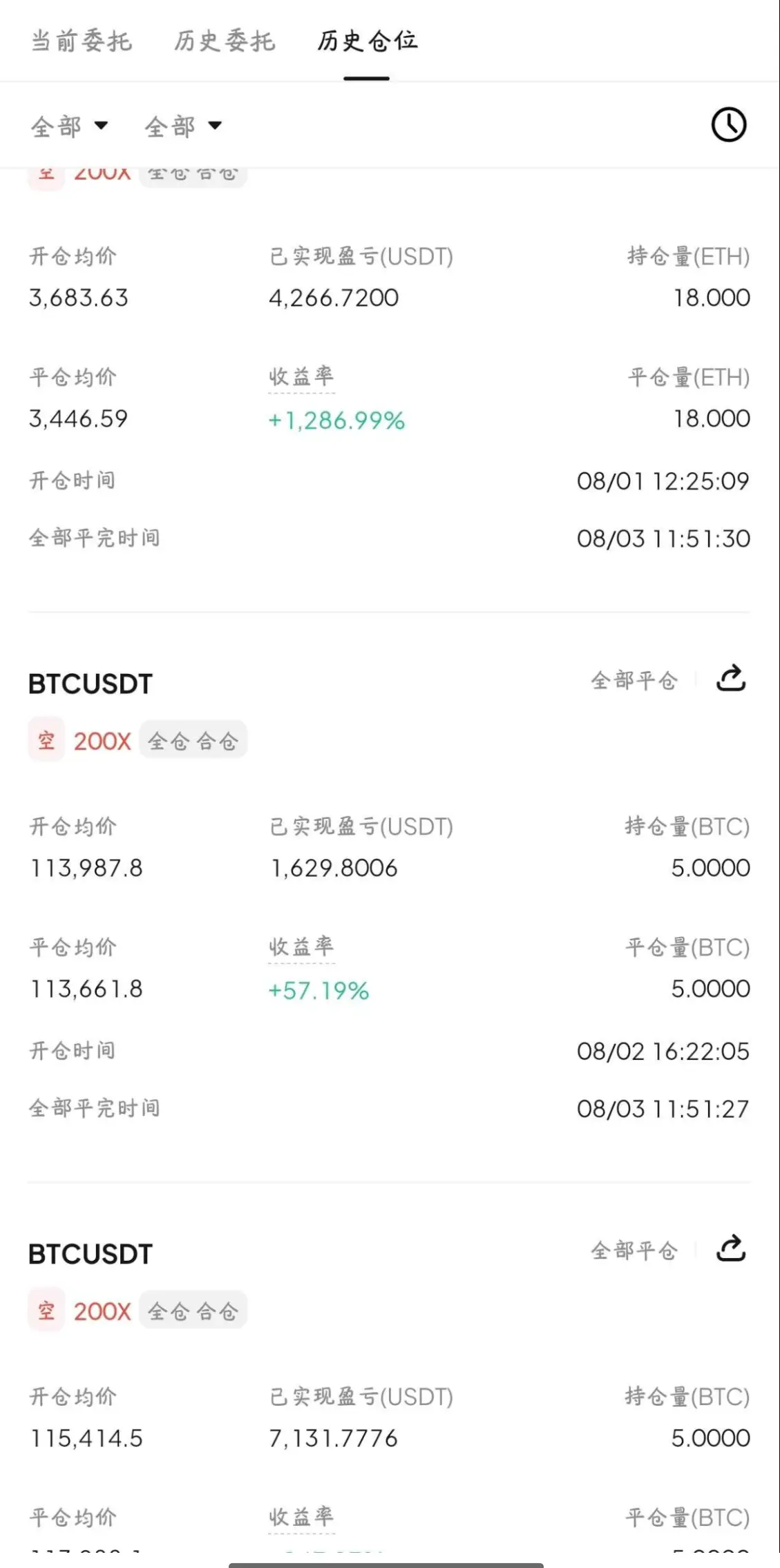

契約をする人の中には、全倉と逐倉の違いも分からず、ただ勢いでポジションを取りレバレッジをかけている人が多い。いざ清算に至った時、どこに問題があったのか全く分からない。今日はこの2つのモードを徹底的に説明します:

逐次のロジックは非常に明確です:どれだけの元本を投資しても、最大でこれだけの損失を被ることになります。例えば、口座に5000Uがある場合、500Uだけを使ってポジションを持つと、たとえ市場が突然反転しても、損失はこの500Uだけで、他の資金は無事です。このようなモデルは、リスクを自分の手の中で握り、着実に進むことを望む人に適しています。各ポジションがそれぞれ管理され、一つのポジションの変動によって全体が影響を受けることはありません。

全倉は全く異なります:一旦清算が発生すると、アカウントに残っているすべての資金が一緒に消えてしまいます。システムは自動的にアカウントの余剰金を使って現在のポジションの「穴埋め」を行い、最終的に持ちこたえられなくなり、元本と利息を含めて全て失われてしまいます。一見、許容範囲が大きいように見えますが、実際には高リスクが潜んでいます——特に、強硬に耐え忍ぶことを好み、損切りを設定しない人にとっては、いつでも爆発する可能性のある雷のようなものです。

どうやって選ぶ?初心者や契約に初めて触れる人は、まずは逐次建玉を選んで、元本に「保険」をかけ

原文表示逐次のロジックは非常に明確です:どれだけの元本を投資しても、最大でこれだけの損失を被ることになります。例えば、口座に5000Uがある場合、500Uだけを使ってポジションを持つと、たとえ市場が突然反転しても、損失はこの500Uだけで、他の資金は無事です。このようなモデルは、リスクを自分の手の中で握り、着実に進むことを望む人に適しています。各ポジションがそれぞれ管理され、一つのポジションの変動によって全体が影響を受けることはありません。

全倉は全く異なります:一旦清算が発生すると、アカウントに残っているすべての資金が一緒に消えてしまいます。システムは自動的にアカウントの余剰金を使って現在のポジションの「穴埋め」を行い、最終的に持ちこたえられなくなり、元本と利息を含めて全て失われてしまいます。一見、許容範囲が大きいように見えますが、実際には高リスクが潜んでいます——特に、強硬に耐え忍ぶことを好み、損切りを設定しない人にとっては、いつでも爆発する可能性のある雷のようなものです。

どうやって選ぶ?初心者や契約に初めて触れる人は、まずは逐次建玉を選んで、元本に「保険」をかけ