Desmascarando a armadilha da propaganda sobre conformidade regulatória nos Estados Unidos promovida por plataformas de criptomoedas

Título original republicado: “66. Começando por Mystonks: Expondo as armadilhas de marketing de ‘compliance dos EUA’ em plataformas cripto”

[Introdução]

A Mystonks, plataforma que promove a “tokenização de ações dos EUA”, recentemente enfrentou forte crítica ao congelar fundos de usuários. Segundo relatos, a empresa reteve ativos significativos sob alegação de “fontes de fundos dos usuários não conformes”.

Do ponto de vista da conformidade financeira, essa conduta é bastante incomum. Uma instituição financeira regulada, ao identificar fundos suspeitos, normalmente recusa o depósito, devolve os valores ao remetente e reporta o incidente às autoridades. Ao optar por “reter” ativos, a plataforma põe em xeque sua alegação de “compliance”.

A Mystonks costuma destacar seu registro MSB nos EUA e a emissão de STOs reguladas como principais diferenciais. Mas qual o real significado dessas credenciais “compliance”? Investiguei a fundo.

1. A verdade sobre “STOs reguladas”: registro não é autorização, colocação privada não é oferta pública

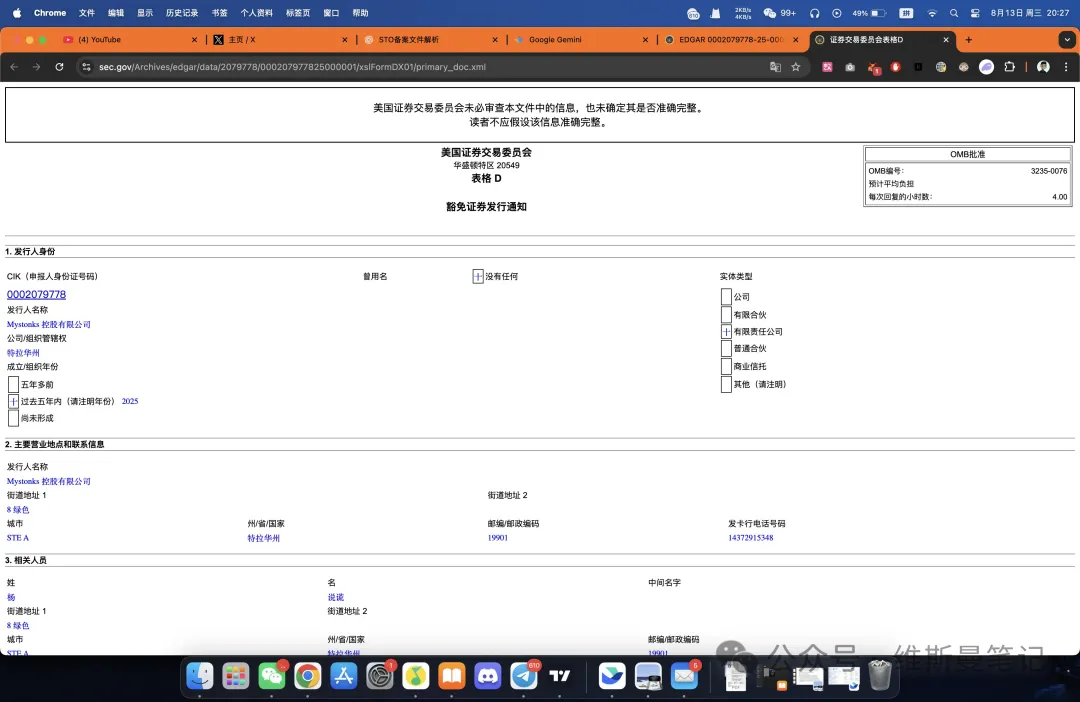

Na apuração, percebi que o marketing da Mystonks tem algum embasamento. A Mystonks Holding LLC está, de fato, registrada no banco público da Comissão de Valores Mobiliários dos EUA (SEC).

Os pontos-chave do documento Form D incluem:

● Tipo de registro: Isenção de oferta privada conforme a Regulation D, Rule 506(c).

● Investidores elegíveis: Apenas “accredited investors”.

● Captação de recursos: US$ 575.000, com investimento mínimo de US$ 50.000.

Esse documento é o cerne do problema — e potencialmente a parte mais enganosa do marketing da plataforma.

Primeiro: o Form D é uma notificação, não uma licença operacional. Significa apenas que a empresa comunicou à SEC uma oferta privada. A SEC apenas arquiva o documento — não analisa, aprova ou endossa credenciais ou legitimidade dos projetos.

Segundo e mais importante: o registro restringe severamente o perfil do investidor. A Regulation D destina-se a colocações privadas, permitindo só a participação de pessoas físicas ou jurídicas abastadas (“accredited investors”). Para a Mystonks, plataforma aberta ao público, a maioria dos usuários não se enquadra nesse padrão.

Na prática, Mystonks usa um documento voltado para captação restrita entre ricos para operar negociações públicas de valores mobiliários — uma atividade que exige licenças bem mais rígidas.

Esse modelo explora a desinformação dos investidores de varejo sobre a regulação dos EUA. Mistura conceitos fundamentais e, para uma oferta legal de trading de “security tokens” ao público, são necessárias licenças ATS (Alternative Trading System) ou Broker-Dealer — bem mais exigentes que o simples Form D.

2. O registro MSB superestimado: “AML” que não protege os seus recursos

Após os pontos sobre STOs, vale analisar uma estratégia de marketing ainda mais recorrente — o registro MSB dos EUA.

O investidor precisa reconhecer um fato básico sobre o registro MSB: sua relevância e importância são amplamente infladas na divulgação de projetos cripto.

O MSB (Money Services Business) é regulado pela FinCEN, órgão ligado ao Departamento do Tesouro dos EUA, cuja missão primária é o combate à lavagem de dinheiro (AML). Ou seja, a FinCEN apenas exige que as plataformas reportem atividades suspeitas, visando prevenir crimes financeiros; não garante segurança dos recursos do usuário ou avalia modelo de negócios e capacidades tecnológicas do projeto.

Além disso, a obtenção do registro MSB é rápida e barata. Com apoio de intermediários, projetos concluem o registro no exterior — sem necessidade de operação nos EUA. Por isso, muitos utilizam o MSB para criar uma imagem de “compliance”.

Assim, quando uma plataforma voltada ao público internacional enfatiza o registro MSB, o investidor deve enxergar o recurso como uma estratégia de marketing — não como prova concreta de robustez financeira ou regularidade.

Conclusão: Mystonks revela o “manual de conformidade” comum entre certas plataformas

A Mystonks não é caso isolado. O exemplo revela as estratégias usuais de “fachada de conformidade” empregadas por plataformas que atuam em áreas de regulamentação ambígua. Exchanges e provedores financeiros repetem esse procedimento padrão, o investidor precisa estar atento.

O procedimento dessas plataformas geralmente envolve:

- Passo 1: uso do registro MSB como estratégia de marketing. Com o suposto vínculo “oficial” aos EUA e o baixo custo, montam rapidamente uma fachada básica e aparentemente confiável.

- Passo 2: distorção de registros de valores mobiliários via subterfúgios. Transformam um documento limitado e restritivo (como colocação privada) em licença ampla para operar ao público, explorando a falta de informação.

- Passo 3: aproveitamento de diferenças geográficas e jurídicas para segmentação. Sabendo que não podem atuar legalmente nos EUA, miram usuários estrangeiros menos informados, tornando possível no exterior o que não prospera no mercado doméstico.

Como investidor, é essencial reconhecer essas práticas. Para realmente identificar plataformas em “compliance”, lembre-se de dois princípios:

● “Compliance” verdadeiro é caro e concreto. Exige pagamento de licenças, depósitos, locação de escritório e equipe jurídica local. Se for barato e invisível, é superficial.

● “Compliance” verdadeiro é transparente e específico. Plataformas legítimas exibem tipo de licença, número de registro, escopo normativo e restrições. Afirmações genéricas e vagas dificilmente passam no crivo.

Ao tomar decisões de investimento, trate “compliance” como critério jurídico rigoroso — nunca como mero argumento comercial. Manter essa distinção é indispensável para proteger seu patrimônio.

Avisos:

- Este artigo foi originalmente publicado por [Wiseman Notes] com o título “66. Começando por Mystonks: Expondo as armadilhas de marketing de ‘compliance dos EUA’ em plataformas cripto”. Os direitos autorais permanecem com o autor original [Wiseman Notes]. Em caso de dúvidas sobre esta republicação, entre em contato com a Equipe Gate Learn; responderemos prontamente conforme nossos procedimentos.

- Aviso: As opiniões expressas neste artigo são exclusivas do autor e não constituem recomendação de investimento.

- Todas as versões em outros idiomas foram traduzidas pela equipe Gate Learn. Exceto quando Gate for citado, os artigos traduzidos não devem ser copiados, distribuídos ou plagiados sob qualquer forma.

Artigos Relacionados

O que é Bitcoin?

O que é o PolygonScan e como você pode usá-lo? (Atualização 2025)

O que é EtherVista, o autoproclamado "Novo Padrão para DEX"?

O que é Tronscan e como você pode usá-lo em 2025?

O que é Coti? Tudo o que você precisa saber sobre o COTI