Грандіозний крок Трампа: 9 трильйонів доларів активів пенсійних фондів готові увійти на ринок криптовалют

Учора пізно ввечері Financial Times опублікувало важливу новину: Президент Трамп готується підписати указ, який дозволить пенсійним планам 401(k) та іншим пенсійним програмам інвестувати у криптовалюти, золото, інструменти приватного інвестування та інші “альтернативні активи”.

Як повідомили три поінформовані джерела, указ зобов'яже федеральних регуляторів переглянути й імовірно послабити чинні обмеження щодо інвестування пенсійних накопичень. Це відкриє шлях для цифрових активів до пенсійного ринку США обсягом 8,7 трильйона доларів.

Такий крок доповнюють попередні зміни у політиці. 28 травня Міністерство праці США скасувало рекомендації адміністрації Байдена, які закликали до “особливої обережності” щодо криптоактивів, визнавши це “регуляторним надміром”. Ще у 2022 році конгресмен-республіканець Пітер Мейєр подав законопроєкт Retirement Savings Modernization Act, спрямований на інтеграцію цифрових активів у правову рамку Закону про забезпечення пенсій працівників (ERISA) 1974 року. Хоча закон не був ухвалений, він заклав основу для сучасних політичних змін.

Діджитал-амбіції Трампа

Головна мета указу — піти від виключної орієнтації пенсійних планів 401(k) на традиційні акції та облігації, відкривши більшу свободу у виборі класів активів.

Указ зобов’язує федеральних регуляторів у Вашингтоні ретельно проаналізувати й поступово прибрати бар’єри, які обмежують участь альтернативних активів, зокрема цифрових активів, дорогоцінних металів, фондів приватного капіталу, приватного кредитування та інвестицій у інфраструктуру, у професійно керованих програмах 401(k).

Білий дім повідомив Financial Times: “Президент Трамп робить усе, щоб відновити добробут пересічних американців і гарантувати їм економічне майбутнє. Проте ніяке рішення не вважається офіційною політикою, доки його сам Президент не оголосить”. Водночас адміністрація Трампа чітко дає зрозуміти, що прагне зробити криптовалюти масовим явищем.

Цей крок — частина ширшої прокриптовалютної стратегії Трампа. Від передвиборчих обіцянок пом’якшити “надмірне регулювання” цифрових валют до інвестицій Trump Media & Technology Group у понад 2 млрд дол. у біткоїн та інші цифрові активи, запуску власного стейблкоїну й токенів — усе це зробило Трампа впливовим гравцем на ринку цифрових активів. Відповідно до розкритої інформації, його особисте крипто-портфоліо вже перевищує 51 млн доларів.

Адміністрація вже зробила кроки: у травні Мінпраці скасувало політику адміністрації Байдена, яка не рекомендувала менеджерам 401(k) додавати криптовалютні опції, чим фактично заклали підґрунтя для указу.

Відкриття пенсійного ринку США: ширші наслідки

Щоб оцінити потенційний ефект цієї політики, слід розуміти масштаб і структуру пенсійної системи США. Це одна з найбільших пенсійних екосистем світу з активами приблизно на 9 трлн доларів.

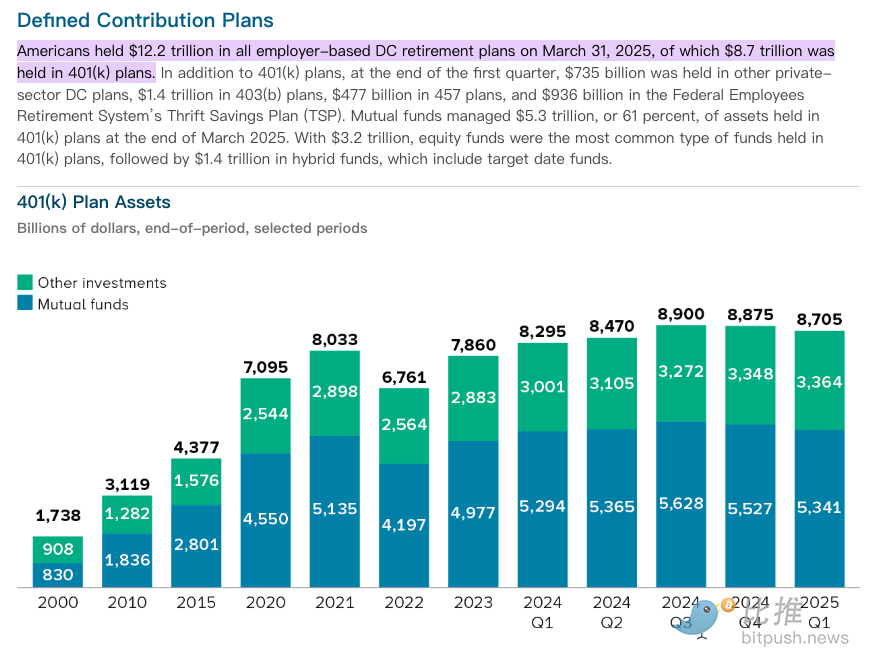

Станом на 31 березня 2025 року, за офіційними даними, пенсійні DC-плани, спонсоровані роботодавцями, акумулювали 12,2 трлн доларів. На програми 401(k) припадало 8,7 трлн доларів.

Цей величезний капітал формують десятки мільйонів працівників у США. 401(k) — це накопичувальний пенсійний план із відрахуванням із зарплати, податковими пільгами й внесками роботодавців, який слугує ключовим інструментом для довгострокових заощаджень переважної більшості сімей.

Історично основна частина цих пенсійних активів вкладалася у публічні цінні папери. На кінець березня 2025 року 5,3 трлн дол., тобто 61% активів 401(k), адміністрували інвестиційні фонди. Драйвером були фонди акцій із 3,2 трлн доларів, далі — гібридні фонди (зокрема Target-Date Funds) із 1,4 трлн дол. Така традиційна орієнтація на акції та облігації відкриває простір для впровадження альтернативних інвестицій.

Індивідуальні пенсійні рахунки (IRA) надають громадянам США додаткову свободу у розпорядженні пенсійними коштами. Ці накопичення створюють довгостроковий інвестиційний ресурс, який забезпечує економічне зростання та стабільність фінансових ринків.

Схожі багаторівневі пенсійні системи розвивають і в США, і в Китаї. “Корпоративна/професійна ануїтетна програма” КНР нагадує американський 401(k), а “індивідуальна пенсія” — аналог IRA. Відкриття пенсій для альтернативних інвестицій в США стане показовим прикладом для розвитку глобальних стратегій управління заощадженнями у великих масштабах.

Гіганти Private Equity: битва за трильйони

Указ відкриває не лише двері для криптовалют: він створює багатотрильйонні перспективи для глобальних гравців приватного капіталу — Blackstone, Apollo, BlackRock та ін. Вони очікують значного зростання, управляючи пенсійними накопиченнями американських громадян. Документ зобов’язує Міністерство праці США розробити “safe harbor” (безпечну гавань) для адміністраторів пенсій, зменшуючи їх юридичні ризики при пропозиції інвестицій із вищими комісіями, нижчою ліквідністю та меншою прозорістю, ніж у публічних акціях.

Фонди приватного капіталу сподіваються залучити сотні мільярдів доларів, відкривши доступ до ринку пенсійних 401(k).

Для цього вони активно формують галузеві альянси: Blackstone співпрацює з Vanguard, Apollo, Partners Group й інші — з найбільшими спонсорами 401(k), такими як Empower. BlackRock працює з адміністратором Great Gray Trust.

Попри те, що федеральна політика ще формується, окремі штати вже впроваджують пілотні проєкти. Bitpush повідомляв: у Північній Кароліні запропоновано дозволити певним пенсійним фондам інвестувати до 5% в криптовалюти. Пенсійні фонди Мічигану і Вісконсину вже вклали активи у біткоїн- і ефір-ETF, демонструючи приклад для нормативних ініціатив на федеральному рівні.

Постійні виклики

На законодавчому фронті Палата представників США схвалила три основні криптовалютні законопроєкти: CLARITY Act, GENIUS Act та Anti-CBDC Surveillance State Act. Два з них передадуть у Сенат, а GENIUS Act, ймовірно, підпише Президент Трамп вже у п’ятницю. Це важливий крок до створення сучасної правової бази для розвитку криптоіндустрії.

Однак проблем залишається чимало. Співзасновник Palisade Мантен Дейв застеріг: за відсутності прозорої й послідовної регуляторної системи у США компанії можуть перемістити капітал і бізнес-інновації в країни з передбачуванішими правилами. Додатково, розміщення пенсійних накопичень у менш ліквідних приватних активах несе ризики — високих комісій, більшого кредитного навантаження і низької прозорості. Ці фактори мають ретельно враховувати як регулятори, так і інвестори.

Ініціатива Трампа на ринку пенсійних заощаджень обсягом 9 трлн доларів може суттєво змінити сам підхід до пенсійних інвестицій: надати громадянам вигоди цифрової епохи або ж створити нові ризики для майбутніх пенсій. Все залежить від того, як регулятори поєднають інновації із захистом інвесторів.

Відмова від відповідальності:

- Стаття передрукована з BitpushNews ( посилання ). Авторські права належать BitpushNews. Якщо виникли зауваження щодо публікації, звертайтеся до команди Gate Learn для допомоги.

- Відмова від відповідальності: думки та оцінки у цьому матеріалі належать автору й не є інвестиційною порадою.

- Переклади іншими мовами підготовлені командою Gate Learn. Копіювання, розповсюдження чи відтворення заборонено без вказівки Gate як джерела.

Статті на тему

Що таке Coti? Все, що вам потрібно знати про COTI

Що таке Стейблкойн?

Все, що вам потрібно знати про Blockchain

Що таке Gate Pay?

Що таке BNB?