【Cổ phiếu Mỹ: Khám phá mã cổ phiếu】5 mã cổ phiếu có hiệu suất vượt trội: Micron Technology, lĩnh vực dữ liệu AI đang phát triển nhanh chóng | Cổ phiếu Mỹ, xu hướng ngành và phân tích mã cổ phiếu | Manekuri, thông tin đầu tư và phương tiện hữu ích về tiền của Monex Securities.

Micron Technology [MU], HBM cho trung tâm dữ liệu AI sinh tạo hoạt động tốt

Tỷ trọng của bộ nhớ băng thông rộng (HBM) được cải thiện độ chính xác so với DRAM truyền thống ngày càng tăng.

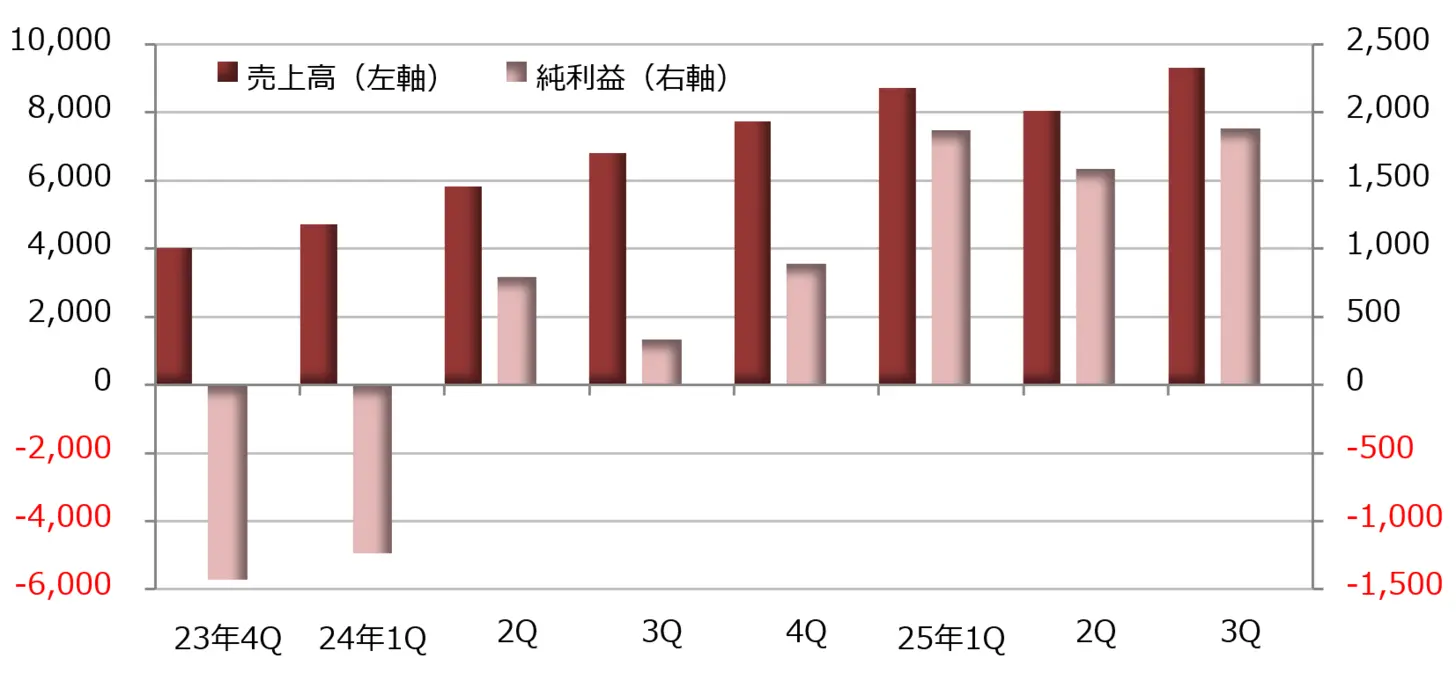

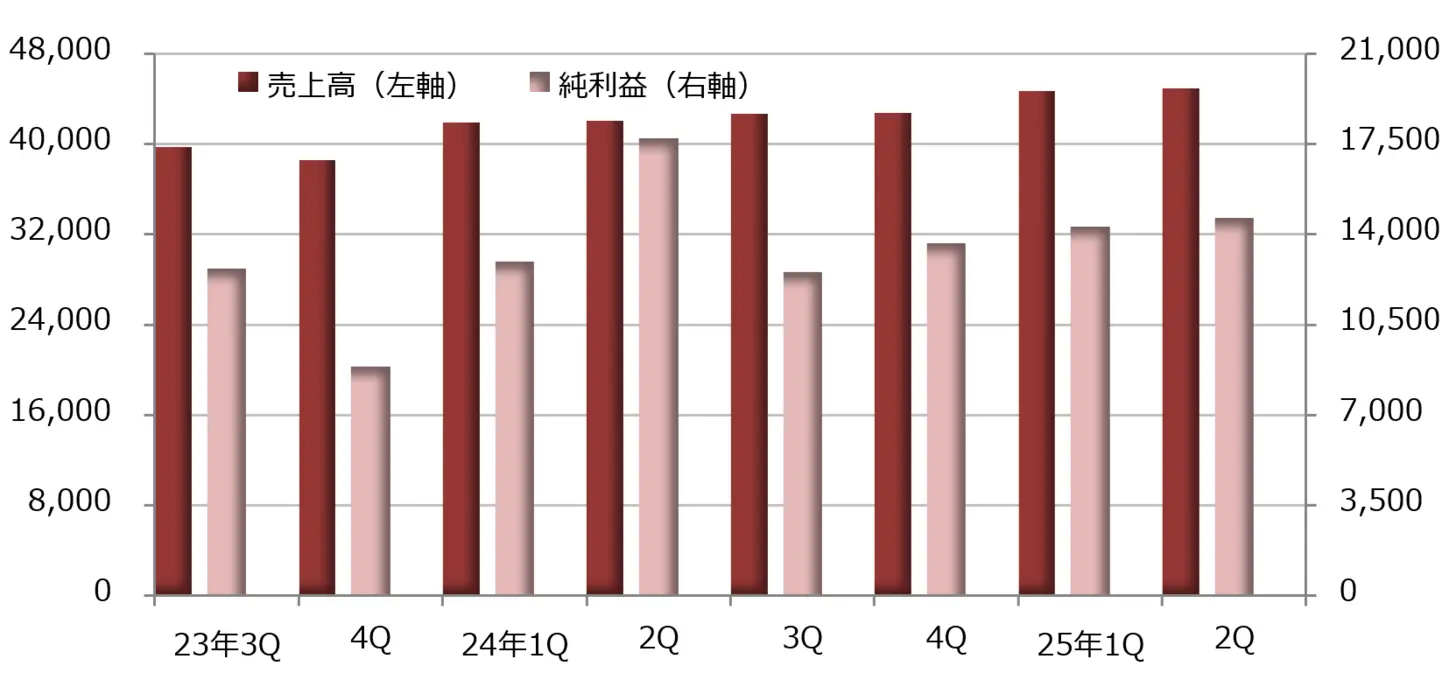

Kết quả tài chính của Micron Technology, một trong những công ty hàng đầu về bộ nhớ bán dẫn, trong quý từ tháng 3 đến tháng 5 năm 2025 được công bố với doanh thu tăng 37% so với cùng kỳ năm trước, đạt 9,301 triệu USD, và lợi nhuận ròng tăng 5,7 lần, đạt 1,885 triệu USD. EPS (lợi nhuận trên mỗi cổ phiếu) theo chuẩn không GAAP là 1,91 USD, vượt 19,3% so với dự báo thị trường 1,60 USD được tổng hợp bởi LSEG (Nhóm Sở Giao dịch Chứng khoán London).

Nhu cầu về DRAM sử dụng trong trung tâm dữ liệu cho trí tuệ nhân tạo (AI) đã tiếp tục mở rộng, dẫn đến kết quả kinh doanh tốt. Trong bối cảnh doanh thu tăng, tỷ suất lợi nhuận gộp đã tăng từ 26,9% của năm trước lên 37,7%. Tỷ trọng của bộ nhớ băng thông rộng (HBM), với tốc độ truyền dữ liệu được cải thiện đáng kể so với DRAM truyền thống, đã tăng lên, cải thiện tỷ suất lợi nhuận.

Kinh doanh DRAM dẫn dắt tổng thể, tập trung vào kinh doanh cho trung tâm dữ liệu

Doanh thu theo bộ phận bao gồm lĩnh vực DRAM với HBM đã tăng 50,7% so với cùng kỳ năm trước, đạt 7 tỷ 710 triệu đô la, dẫn dắt toàn bộ. Ngành kinh doanh bộ nhớ flash NAND không mất dữ liệu giữ được thông tin ngay cả khi tắt nguồn đã tăng trưởng ổn định 4,4%, đạt 2 tỷ 155 triệu đô la.

Theo từng phân khúc, bộ phận máy tính & mạng (CNBU) tập trung vào các trung tâm dữ liệu đang phát triển mạnh, doanh thu tăng 97% lên 5 tỷ 690 triệu đô la, lợi nhuận hoạt động tăng 4,9 lần lên 2 tỷ 182 triệu đô la. Bộ phận lưu trữ, bao gồm ổ đĩa trạng thái rắn (SSD) sử dụng bộ nhớ flash NAND, đã đạt doanh thu tăng 7% lên 1 tỷ 451 triệu đô la nhưng đã chuyển sang thua lỗ nhẹ trong lợi nhuận hoạt động.

Cả bộ phận dành cho di động và bộ phận dành cho nhúng đều giảm nhẹ lợi nhuận, và lợi nhuận hoạt động cũng đồng loạt giảm. Hiện tại, có thể nói rằng họ đang tập trung vào kinh doanh dành cho trung tâm dữ liệu.

Giám đốc điều hành (CEO) Sanjay Mehrotra cho biết: "Chúng tôi đang trên con đường thiết lập doanh thu cao nhất mọi thời đại trong kết quả tài chính cả năm 2025 (kết thúc vào tháng 8)" và ông nói thêm rằng: "Chúng tôi đang thực hiện các khoản đầu tư có kỷ luật nhằm thiết lập sự lãnh đạo về công nghệ và sự xuất sắc trong sản xuất để đáp ứng nhu cầu ngày càng tăng về các sản phẩm bộ nhớ do AI dẫn dắt."

Trong hướng dẫn tại thời điểm công bố kết quả tài chính, doanh thu dự kiến cho kỳ từ tháng 6 đến tháng 8 năm 2025 là từ 10.4 tỷ đến 11 tỷ đô la, tỷ lệ lợi nhuận gộp từ 40,0 đến 42,0%, và EPS từ 2,14 đến 2,44 đô la. Theo tiêu chuẩn không phải GAAP, doanh thu dự kiến từ 10.4 tỷ đến 11 tỷ đô la, tỷ lệ lợi nhuận gộp từ 41,0 đến 43,0%, và EPS từ 2,35 đến 2,65 đô la.

【図表1】Micron Technology[MU]:Kết quả hoạt động (đơn vị: triệu đô la)

Nguồn: Từ LSEG do Nghiên cứu Tài chính DZH thực hiện

※Kỳ cuối là tháng 8

【Hình 2】Micron Technology [MU]: Biểu đồ tuần (Đường trung bình động Màu xanh lá: 13 tuần, Màu cam: 26 tuần)

Nguồn: Trang web của Monex Securities (tính đến ngày 18 tháng 7 năm 2025)

Delta Airlines[DAL]tăng 63% lợi nhuận ròng trong quý 4-6, nhờ giảm chi phí nhiên liệu.

Giá dầu giảm đã làm giảm chi phí nhiên liệu

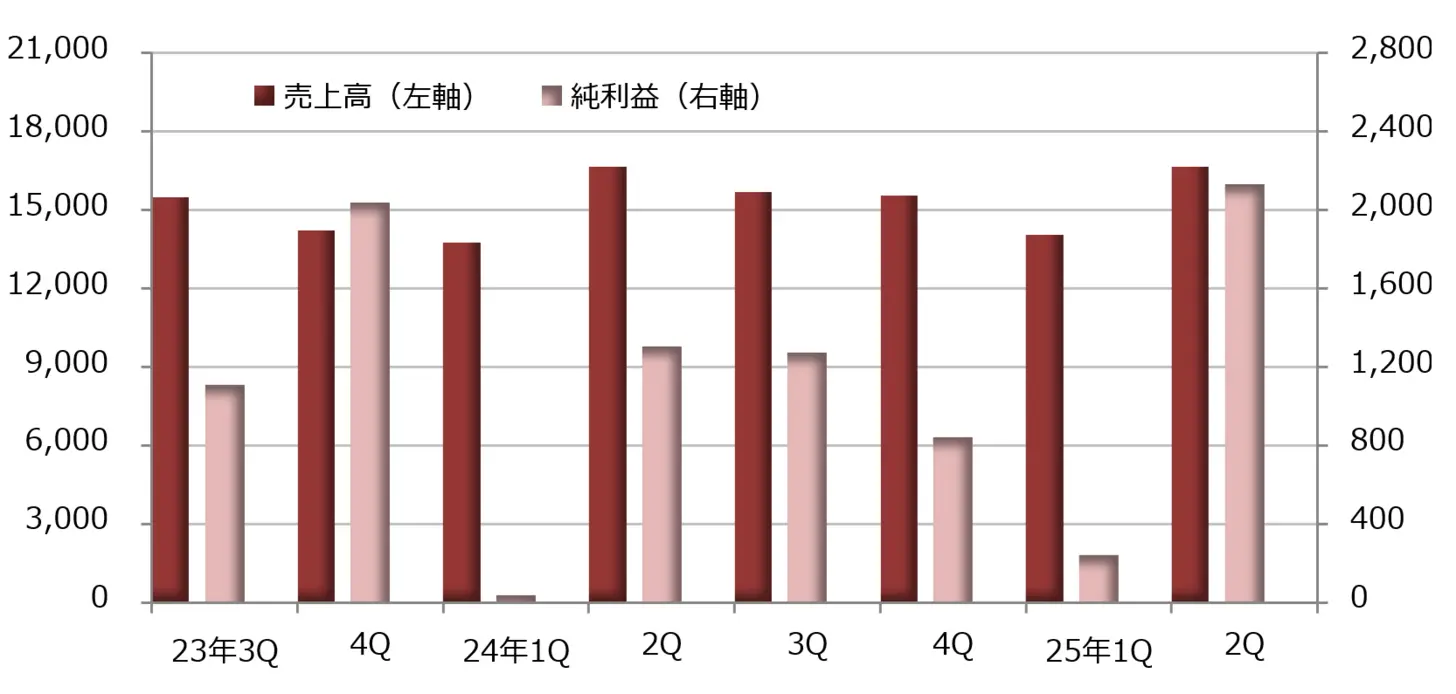

Kết quả tài chính quý 2 năm 2025 của Delta Air Lines[DAL], một trong những hãng hàng không lớn, được công bố với doanh thu không thay đổi so với cùng kỳ năm trước là 16.648 triệu đô la, và lợi nhuận ròng tăng 63% lên 2.130 triệu đô la. EPS điều chỉnh (lợi nhuận trên mỗi cổ phần) là 2,10 đô la, vượt dự đoán thị trường 2,05 đô la mà LSEG tổng hợp được 2,3%.

Trong bối cảnh doanh thu ổn định, chi phí nhân công đã tăng 10% lên 4.420.000.000 đô la, chi phí dịch vụ hợp đồng tăng 11% lên 1.155.000.000 đô la, và chi phí phát sinh tăng 15% lên 878.000.000 đô la. Tuy nhiên, nhờ vào sự giảm giá của dầu thô, chi phí nhiên liệu đã giảm 13% còn 2.458.000.000 đô la, dẫn đến tổng chi phí hoạt động chỉ tăng 1%. Mặc dù lượng tiêu thụ nhiên liệu tăng 4%, nhưng giá mua trung bình đã giảm 16%, giúp giảm chi phí nhiên liệu.

Trong khi đó, lợi nhuận từ đầu tư trong thu nhập không thường xuyên đạt 735 triệu đô la (so với khoản lỗ 196 triệu đô la cùng kỳ năm trước), đã thúc đẩy lợi nhuận ròng.

Doanh thu đã điều chỉnh theo GAAP (chuẩn mực kế toán Hoa Kỳ) đạt 15,570 triệu USD, tăng 1% so với cùng kỳ năm trước, trong khi lợi nhuận hoạt động giảm 10% xuống còn 2,048 triệu USD. Do các yếu tố đặc biệt được loại trừ, lợi nhuận ròng giảm 10% xuống còn 1,370 triệu USD.

"Năm tốt nhất trong 100 năm lịch sử của Delta Airlines"

Trong quý 2 của năm 2025, đã có 10 chiếc máy bay được bàn giao. Tổng số máy bay được giao kể từ đầu năm đến nay là 19 chiếc, trong khi đó số máy bay đã nghỉ hưu là 14 chiếc, do đó số lượng tăng ròng là 5 chiếc. Các máy bay được bàn giao trong quý 2 bao gồm Airbus A350-900, A330-900, A321neo, và A220-300.

Hướng dẫn cho thấy dự báo EPS điều chỉnh cho cả năm tài chính kết thúc vào tháng 12 năm 2025 sẽ ở mức 5,25-6,25 đô la. Giám đốc điều hành (CEO) Ed Bastian đã bày tỏ quan điểm rằng EPS cho cả năm tài chính kết thúc vào tháng 12 năm 2025 sẽ vượt quá 7,35 đô la vào tháng 1 năm 2025, và sẽ là "năm tốt nhất trong 100 năm lịch sử của Delta Airlines", nhưng đã rút lại những dự đoán này khi công bố kết quả tài chính cho quý 1 năm 2025.

Lần này, chúng tôi đã phục hồi dự báo theo hình thức điều chỉnh giảm dự báo từ tháng 1. Mặt khác, về triển vọng cho quý 3 năm 2025, chúng tôi dự đoán doanh thu sẽ tăng 0-4% so với cùng kỳ năm trước, tỷ lệ lợi nhuận hoạt động sẽ là 9-11%, EPS sẽ là 1,25-1,75 đô la.

【図表3】Delta Airlines[DAL]:Xu hướng hiệu suất (đơn vị: triệu đô la)

Nguồn: Tạo bởi DZH Financial Research từ LSEG

※Kỳ kết thúc là tháng 12

【Biểu đồ 4】Delta Airlines [DAL]: Biểu đồ hàng tuần (Đường trung bình động Màu xanh lá: 13 tuần, Màu cam: 26 tuần)

Nguồn: Trang web của Monex Securities (tính đến ngày 18 tháng 7 năm 2025)

Nike[NKE] gặp khó khăn, nhằm cải thiện hiệu suất dựa trên kế hoạch tái cấu trúc.

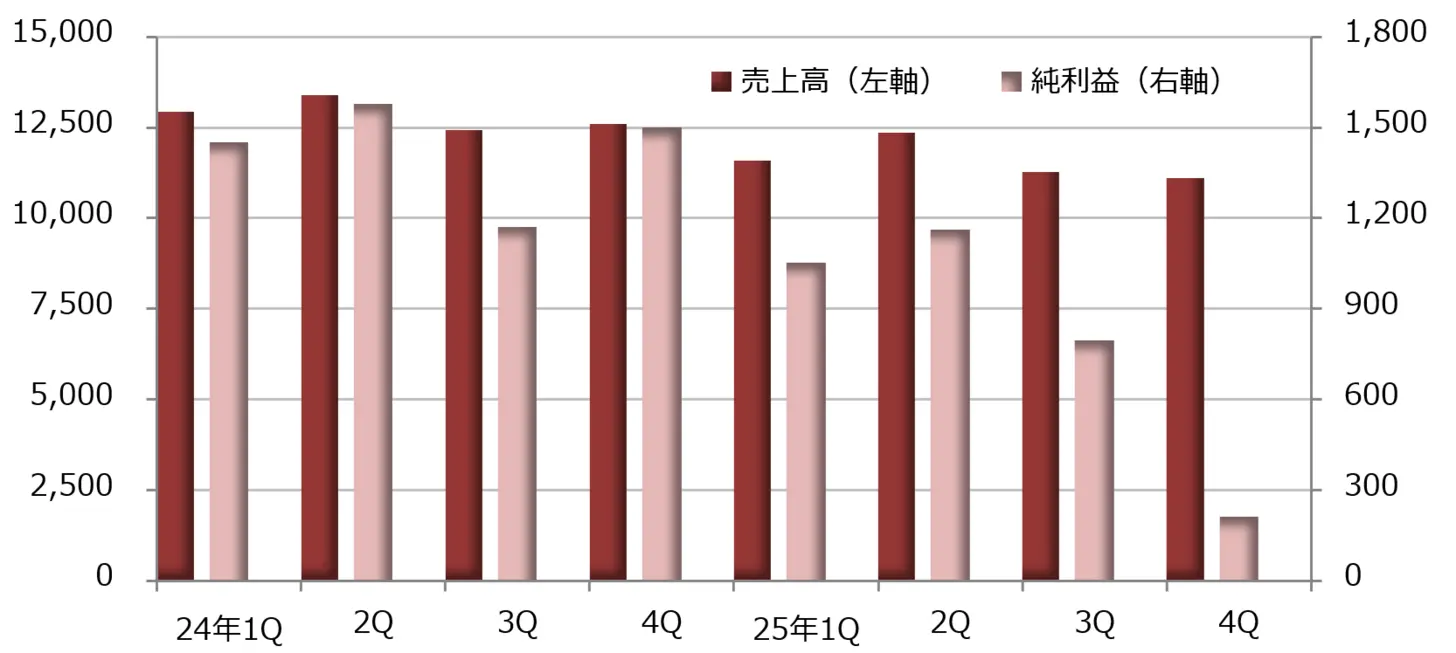

Kết quả tài chính của Nike[NKE] được công bố cho quý từ tháng 3 đến tháng 5 năm 2025 cho thấy doanh thu giảm 12% so với cùng kỳ năm trước, đạt 11 tỷ 970 triệu USD, trong khi lợi nhuận ròng giảm 86% xuống còn 211 triệu USD. EPS (lợi nhuận trên mỗi cổ phiếu) là 0,14 USD, vượt 8,6% so với dự đoán của thị trường là 0,13 USD do LSEG tổng hợp.

Trong bối cảnh doanh thu giảm hai chữ số, chi phí bán hàng giảm 3% xuống còn 6.628 triệu đô la, việc cắt giảm chi phí không đủ, dẫn đến tình hình lợi nhuận xấu đi. Hơn nữa, chi tiêu cho việc tạo ra nhu cầu tăng 15% lên 1.253 triệu đô la, gây áp lực lên lợi nhuận.

Nike hiện đang nhắm đến việc phục hồi hiệu suất theo kế hoạch tái thiết "Win Now" do Giám đốc điều hành (CEO) Elliot Hill nhậm chức vào tháng 10 năm 2024. Giám đốc tài chính (CFO) Matt Friend cho biết: "Kết quả tài chính trong quý 3-5 là ảnh hưởng lớn nhất từ Win Now. Chúng tôi dự đoán rằng những cơn gió ngược sẽ yếu đi trong tương lai."

Kết quả tài chính cả năm 2025 vào tháng 5 ghi nhận doanh thu giảm 10% so với năm trước xuống còn 46,390 triệu đô la, lợi nhuận ròng giảm 44% xuống còn 3,219 triệu đô la. Doanh thu giảm và tỷ lệ lợi nhuận gộp giảm, cùng với việc chi tiêu tăng lên nhằm tạo ra nhu cầu đã ảnh hưởng đến lợi nhuận ròng.

Giám đốc điều hành Hill giải thích rằng "Kết quả nằm trong dự đoán của chúng tôi, nhưng không phải là điều mà chúng tôi mong muốn" và cho biết "Chúng tôi kỳ vọng rằng việc phát triển Win Now sẽ cải thiện kinh doanh."

【図表5】Nike[NKE]: Xu hướng hiệu suất (đơn vị: triệu đô la)

Nguồn: Tạo bởi DZH Financial Research từ LSEG

※Học kỳ kết thúc vào tháng 5

【Hình 6】Nike[NKE]: Biểu đồ tuần (Đường trung bình động Màu xanh lá cây: 13 tuần, Màu cam: 26 tuần)

Nguồn: Trang web chứng khoán Monex (tính đến ngày 18 tháng 7 năm 2025)

Fasunal[FAST], tăng trưởng doanh thu và lợi nhuận khoảng 10% với sự ổn định tuyệt vời.

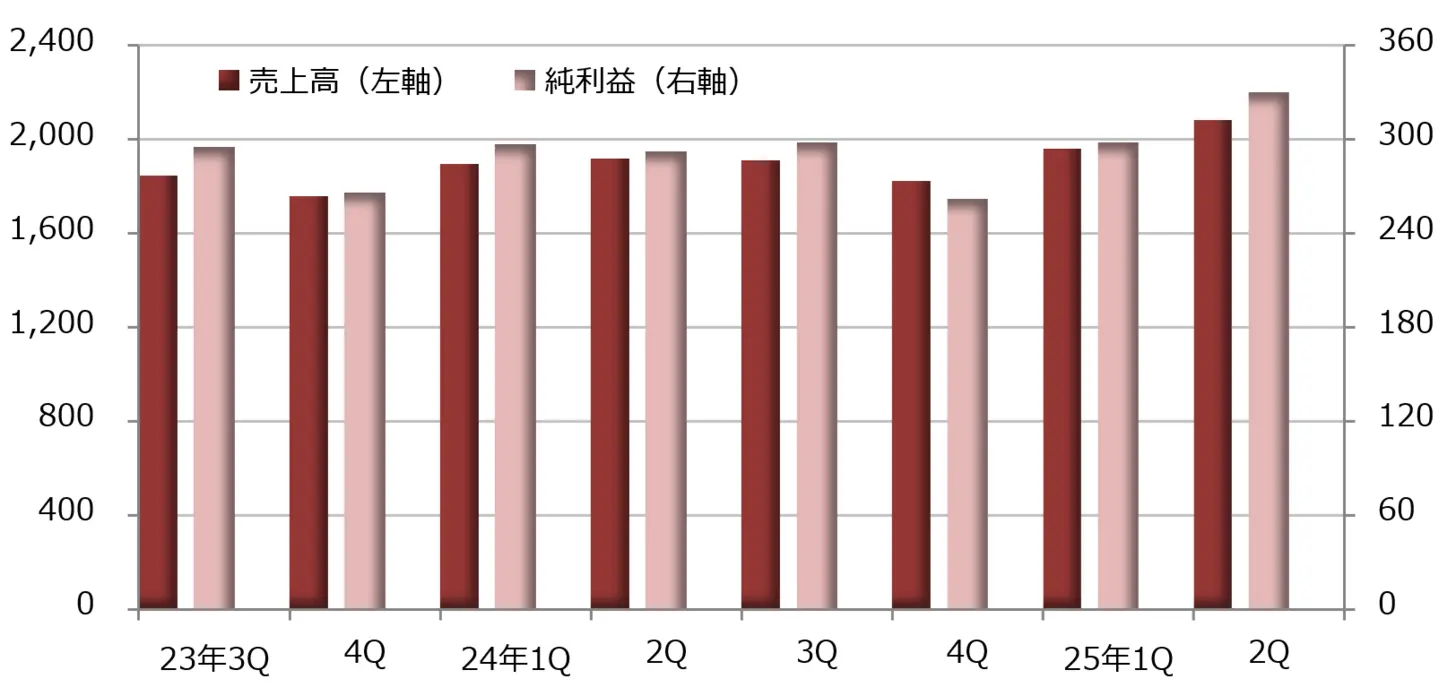

Kết quả tài chính của Fastenal, công ty sản xuất các thiết bị cố định (các loại khóa công nghiệp) và máy công cụ, cho quý 4-6 năm 2025 đã được công bố với doanh thu tăng 9% so với cùng kỳ năm trước, đạt 2 tỷ 800 triệu USD, và lợi nhuận ròng tăng 13%, đạt 330 triệu USD. EPS (lợi nhuận trên mỗi cổ phiếu) là 0,29 USD, cao hơn 3,1% so với dự báo thị trường của LSEG là 0,28 USD.

Thị trường tiếp tục suy yếu, nhưng sự biến động của tỷ giá hối đoái dường như đã tác động tích cực đến doanh thu. Cân bằng giữa giá bán và chi phí đã cải thiện nhẹ, và tỷ lệ lợi nhuận gộp đã tăng từ 45,1% của cùng kỳ năm trước lên 45,3%. Chi phí nhân công tăng 10%, vượt quá tỷ lệ tăng doanh thu, nhưng tổng chi phí quản lý và bán hàng chỉ tăng 9%, dẫn đến lợi nhuận hoạt động tăng 13%, đạt 436 triệu đô la.

Tỷ lệ chiếm trong doanh thu là 30,5% đối với các sản phẩm khóa công nghiệp, giảm từ 31,0% so với cùng kỳ năm trước. Trong khi đó, các sản phẩm an toàn như áo khoác phản quang, trang phục bảo hộ, găng tay và cột giao thông đã tăng 0,4 điểm, đạt 22,2%. Các sản phẩm khác như dụng cụ vệ sinh và dụng cụ cắt là 47,3%, cao hơn 0,1 điểm.

Cổ phiếu của Fasunal duy trì xu hướng tăng và đã cập nhật mức giá cao nhất từ trước đến nay vào ngày 15 tháng 7.

【Hình 7】Fasnal [FAST]: Xu hướng hiệu suất (đơn vị: triệu đô la)

Nguồn: Được tạo bởi DZH Financial Research từ LSEG

※Kỳ kết thúc là tháng 12

【Hình 8】Fasunal[FAST]: Biểu đồ tuần (Đường trung bình động Màu xanh lá: 13 tuần, Màu cam: 26 tuần)

Nguồn: Trang web của Monex Securities (tính đến ngày 18 tháng 7 năm 2025)

JP Morgan Chase[JPM], dịch vụ thị trường và chứng khoán tăng doanh thu và lợi nhuận hai chữ số

Công ty dịch vụ tài chính tổng hợp hàng đầu thế giới, JP Morgan Chase [JPM] đã công bố báo cáo tài chính cho quý 2 năm 2025 từ tháng 4 đến tháng 6 với doanh thu thuần tương ứng giảm 11% so với năm trước, đạt 44,912 tỷ USD, lợi nhuận ròng giảm 17% còn 14,987 tỷ USD. EPS điều chỉnh (lợi nhuận trên mỗi cổ phiếu) là 4,96 USD, cao hơn 10,7% so với dự đoán thị trường 4,48 USD do LSEG tổng hợp.

Theo từng phân khúc, hoạt động ngân hàng tiêu dùng và cộng đồng đang phát triển mạnh mẽ. Doanh thu thuần theo chuẩn không GAAP (chuẩn kế toán Mỹ) tăng 6% lên 18,847 triệu USD, lợi nhuận ròng tăng 23% lên 5,169 triệu USD. Các khoản phí quản lý tài sản và doanh thu thẻ đang tăng trưởng.

Ngành ngân hàng thương mại và đầu tư có doanh thu thuần tăng 9% lên 19,535 triệu USD, lợi nhuận thuần tăng 23% lên 6,650 triệu USD. Dịch vụ thị trường và chứng khoán ghi nhận tăng trưởng doanh thu và lợi nhuận hai chữ số.

Doanh thu thuần từ hoạt động quản lý tài sản và tài sản tăng 10% lên 5,76 tỷ đô la, lợi nhuận thuần tăng 17% lên 1,473 tỷ đô la, cũng cho thấy tăng trưởng doanh thu và lợi nhuận.

【図表9】JPモルガン・チェース[JPM]:Kết quả hoạt động (Đơn vị: triệu đô la)

Nguồn: Được tạo bởi DZH Tài chính Nghiên cứu từ LSEG

※Kỳ kết thúc là tháng 12

【Hình 10】JP Morgan Chase [JPM]: Biểu đồ tuần (Đường trung bình động Màu xanh lá: 13 tuần, Màu cam: 26 tuần)

Nguồn: Trang web của Monex Securities (tính đến ngày 18 tháng 7 năm 2025)

Xem bản gốc

Trang này có thể chứa nội dung của bên thứ ba, được cung cấp chỉ nhằm mục đích thông tin (không phải là tuyên bố/bảo đảm) và không được coi là sự chứng thực cho quan điểm của Gate hoặc là lời khuyên về tài chính hoặc chuyên môn. Xem Tuyên bố từ chối trách nhiệm để biết chi tiết.

【Cổ phiếu Mỹ: Khám phá mã cổ phiếu】5 mã cổ phiếu có hiệu suất vượt trội: Micron Technology, lĩnh vực dữ liệu AI đang phát triển nhanh chóng | Cổ phiếu Mỹ, xu hướng ngành và phân tích mã cổ phiếu | Manekuri, thông tin đầu tư và phương tiện hữu ích về tiền của Monex Securities.

Micron Technology [MU], HBM cho trung tâm dữ liệu AI sinh tạo hoạt động tốt

Tỷ trọng của bộ nhớ băng thông rộng (HBM) được cải thiện độ chính xác so với DRAM truyền thống ngày càng tăng.

Kết quả tài chính của Micron Technology, một trong những công ty hàng đầu về bộ nhớ bán dẫn, trong quý từ tháng 3 đến tháng 5 năm 2025 được công bố với doanh thu tăng 37% so với cùng kỳ năm trước, đạt 9,301 triệu USD, và lợi nhuận ròng tăng 5,7 lần, đạt 1,885 triệu USD. EPS (lợi nhuận trên mỗi cổ phiếu) theo chuẩn không GAAP là 1,91 USD, vượt 19,3% so với dự báo thị trường 1,60 USD được tổng hợp bởi LSEG (Nhóm Sở Giao dịch Chứng khoán London).

Nhu cầu về DRAM sử dụng trong trung tâm dữ liệu cho trí tuệ nhân tạo (AI) đã tiếp tục mở rộng, dẫn đến kết quả kinh doanh tốt. Trong bối cảnh doanh thu tăng, tỷ suất lợi nhuận gộp đã tăng từ 26,9% của năm trước lên 37,7%. Tỷ trọng của bộ nhớ băng thông rộng (HBM), với tốc độ truyền dữ liệu được cải thiện đáng kể so với DRAM truyền thống, đã tăng lên, cải thiện tỷ suất lợi nhuận.

Kinh doanh DRAM dẫn dắt tổng thể, tập trung vào kinh doanh cho trung tâm dữ liệu

Doanh thu theo bộ phận bao gồm lĩnh vực DRAM với HBM đã tăng 50,7% so với cùng kỳ năm trước, đạt 7 tỷ 710 triệu đô la, dẫn dắt toàn bộ. Ngành kinh doanh bộ nhớ flash NAND không mất dữ liệu giữ được thông tin ngay cả khi tắt nguồn đã tăng trưởng ổn định 4,4%, đạt 2 tỷ 155 triệu đô la.

Theo từng phân khúc, bộ phận máy tính & mạng (CNBU) tập trung vào các trung tâm dữ liệu đang phát triển mạnh, doanh thu tăng 97% lên 5 tỷ 690 triệu đô la, lợi nhuận hoạt động tăng 4,9 lần lên 2 tỷ 182 triệu đô la. Bộ phận lưu trữ, bao gồm ổ đĩa trạng thái rắn (SSD) sử dụng bộ nhớ flash NAND, đã đạt doanh thu tăng 7% lên 1 tỷ 451 triệu đô la nhưng đã chuyển sang thua lỗ nhẹ trong lợi nhuận hoạt động.

Cả bộ phận dành cho di động và bộ phận dành cho nhúng đều giảm nhẹ lợi nhuận, và lợi nhuận hoạt động cũng đồng loạt giảm. Hiện tại, có thể nói rằng họ đang tập trung vào kinh doanh dành cho trung tâm dữ liệu.

Giám đốc điều hành (CEO) Sanjay Mehrotra cho biết: "Chúng tôi đang trên con đường thiết lập doanh thu cao nhất mọi thời đại trong kết quả tài chính cả năm 2025 (kết thúc vào tháng 8)" và ông nói thêm rằng: "Chúng tôi đang thực hiện các khoản đầu tư có kỷ luật nhằm thiết lập sự lãnh đạo về công nghệ và sự xuất sắc trong sản xuất để đáp ứng nhu cầu ngày càng tăng về các sản phẩm bộ nhớ do AI dẫn dắt."

Trong hướng dẫn tại thời điểm công bố kết quả tài chính, doanh thu dự kiến cho kỳ từ tháng 6 đến tháng 8 năm 2025 là từ 10.4 tỷ đến 11 tỷ đô la, tỷ lệ lợi nhuận gộp từ 40,0 đến 42,0%, và EPS từ 2,14 đến 2,44 đô la. Theo tiêu chuẩn không phải GAAP, doanh thu dự kiến từ 10.4 tỷ đến 11 tỷ đô la, tỷ lệ lợi nhuận gộp từ 41,0 đến 43,0%, và EPS từ 2,35 đến 2,65 đô la.

【図表1】Micron Technology[MU]:Kết quả hoạt động (đơn vị: triệu đô la) Nguồn: Từ LSEG do Nghiên cứu Tài chính DZH thực hiện

※Kỳ cuối là tháng 8

Nguồn: Từ LSEG do Nghiên cứu Tài chính DZH thực hiện

※Kỳ cuối là tháng 8

【Hình 2】Micron Technology [MU]: Biểu đồ tuần (Đường trung bình động Màu xanh lá: 13 tuần, Màu cam: 26 tuần) Nguồn: Trang web của Monex Securities (tính đến ngày 18 tháng 7 năm 2025)

Nguồn: Trang web của Monex Securities (tính đến ngày 18 tháng 7 năm 2025)

Delta Airlines[DAL]tăng 63% lợi nhuận ròng trong quý 4-6, nhờ giảm chi phí nhiên liệu.

Giá dầu giảm đã làm giảm chi phí nhiên liệu

Kết quả tài chính quý 2 năm 2025 của Delta Air Lines[DAL], một trong những hãng hàng không lớn, được công bố với doanh thu không thay đổi so với cùng kỳ năm trước là 16.648 triệu đô la, và lợi nhuận ròng tăng 63% lên 2.130 triệu đô la. EPS điều chỉnh (lợi nhuận trên mỗi cổ phần) là 2,10 đô la, vượt dự đoán thị trường 2,05 đô la mà LSEG tổng hợp được 2,3%.

Trong bối cảnh doanh thu ổn định, chi phí nhân công đã tăng 10% lên 4.420.000.000 đô la, chi phí dịch vụ hợp đồng tăng 11% lên 1.155.000.000 đô la, và chi phí phát sinh tăng 15% lên 878.000.000 đô la. Tuy nhiên, nhờ vào sự giảm giá của dầu thô, chi phí nhiên liệu đã giảm 13% còn 2.458.000.000 đô la, dẫn đến tổng chi phí hoạt động chỉ tăng 1%. Mặc dù lượng tiêu thụ nhiên liệu tăng 4%, nhưng giá mua trung bình đã giảm 16%, giúp giảm chi phí nhiên liệu.

Trong khi đó, lợi nhuận từ đầu tư trong thu nhập không thường xuyên đạt 735 triệu đô la (so với khoản lỗ 196 triệu đô la cùng kỳ năm trước), đã thúc đẩy lợi nhuận ròng.

Doanh thu đã điều chỉnh theo GAAP (chuẩn mực kế toán Hoa Kỳ) đạt 15,570 triệu USD, tăng 1% so với cùng kỳ năm trước, trong khi lợi nhuận hoạt động giảm 10% xuống còn 2,048 triệu USD. Do các yếu tố đặc biệt được loại trừ, lợi nhuận ròng giảm 10% xuống còn 1,370 triệu USD.

"Năm tốt nhất trong 100 năm lịch sử của Delta Airlines"

Trong quý 2 của năm 2025, đã có 10 chiếc máy bay được bàn giao. Tổng số máy bay được giao kể từ đầu năm đến nay là 19 chiếc, trong khi đó số máy bay đã nghỉ hưu là 14 chiếc, do đó số lượng tăng ròng là 5 chiếc. Các máy bay được bàn giao trong quý 2 bao gồm Airbus A350-900, A330-900, A321neo, và A220-300.

Hướng dẫn cho thấy dự báo EPS điều chỉnh cho cả năm tài chính kết thúc vào tháng 12 năm 2025 sẽ ở mức 5,25-6,25 đô la. Giám đốc điều hành (CEO) Ed Bastian đã bày tỏ quan điểm rằng EPS cho cả năm tài chính kết thúc vào tháng 12 năm 2025 sẽ vượt quá 7,35 đô la vào tháng 1 năm 2025, và sẽ là "năm tốt nhất trong 100 năm lịch sử của Delta Airlines", nhưng đã rút lại những dự đoán này khi công bố kết quả tài chính cho quý 1 năm 2025.

Lần này, chúng tôi đã phục hồi dự báo theo hình thức điều chỉnh giảm dự báo từ tháng 1. Mặt khác, về triển vọng cho quý 3 năm 2025, chúng tôi dự đoán doanh thu sẽ tăng 0-4% so với cùng kỳ năm trước, tỷ lệ lợi nhuận hoạt động sẽ là 9-11%, EPS sẽ là 1,25-1,75 đô la.

【図表3】Delta Airlines[DAL]:Xu hướng hiệu suất (đơn vị: triệu đô la) Nguồn: Tạo bởi DZH Financial Research từ LSEG

※Kỳ kết thúc là tháng 12

Nguồn: Tạo bởi DZH Financial Research từ LSEG

※Kỳ kết thúc là tháng 12

【Biểu đồ 4】Delta Airlines [DAL]: Biểu đồ hàng tuần (Đường trung bình động Màu xanh lá: 13 tuần, Màu cam: 26 tuần) Nguồn: Trang web của Monex Securities (tính đến ngày 18 tháng 7 năm 2025)

Nguồn: Trang web của Monex Securities (tính đến ngày 18 tháng 7 năm 2025)

Nike[NKE] gặp khó khăn, nhằm cải thiện hiệu suất dựa trên kế hoạch tái cấu trúc.

Kết quả tài chính của Nike[NKE] được công bố cho quý từ tháng 3 đến tháng 5 năm 2025 cho thấy doanh thu giảm 12% so với cùng kỳ năm trước, đạt 11 tỷ 970 triệu USD, trong khi lợi nhuận ròng giảm 86% xuống còn 211 triệu USD. EPS (lợi nhuận trên mỗi cổ phiếu) là 0,14 USD, vượt 8,6% so với dự đoán của thị trường là 0,13 USD do LSEG tổng hợp.

Trong bối cảnh doanh thu giảm hai chữ số, chi phí bán hàng giảm 3% xuống còn 6.628 triệu đô la, việc cắt giảm chi phí không đủ, dẫn đến tình hình lợi nhuận xấu đi. Hơn nữa, chi tiêu cho việc tạo ra nhu cầu tăng 15% lên 1.253 triệu đô la, gây áp lực lên lợi nhuận.

Nike hiện đang nhắm đến việc phục hồi hiệu suất theo kế hoạch tái thiết "Win Now" do Giám đốc điều hành (CEO) Elliot Hill nhậm chức vào tháng 10 năm 2024. Giám đốc tài chính (CFO) Matt Friend cho biết: "Kết quả tài chính trong quý 3-5 là ảnh hưởng lớn nhất từ Win Now. Chúng tôi dự đoán rằng những cơn gió ngược sẽ yếu đi trong tương lai."

Kết quả tài chính cả năm 2025 vào tháng 5 ghi nhận doanh thu giảm 10% so với năm trước xuống còn 46,390 triệu đô la, lợi nhuận ròng giảm 44% xuống còn 3,219 triệu đô la. Doanh thu giảm và tỷ lệ lợi nhuận gộp giảm, cùng với việc chi tiêu tăng lên nhằm tạo ra nhu cầu đã ảnh hưởng đến lợi nhuận ròng.

Giám đốc điều hành Hill giải thích rằng "Kết quả nằm trong dự đoán của chúng tôi, nhưng không phải là điều mà chúng tôi mong muốn" và cho biết "Chúng tôi kỳ vọng rằng việc phát triển Win Now sẽ cải thiện kinh doanh."

【図表5】Nike[NKE]: Xu hướng hiệu suất (đơn vị: triệu đô la) Nguồn: Tạo bởi DZH Financial Research từ LSEG

※Học kỳ kết thúc vào tháng 5

Nguồn: Tạo bởi DZH Financial Research từ LSEG

※Học kỳ kết thúc vào tháng 5

【Hình 6】Nike[NKE]: Biểu đồ tuần (Đường trung bình động Màu xanh lá cây: 13 tuần, Màu cam: 26 tuần) Nguồn: Trang web chứng khoán Monex (tính đến ngày 18 tháng 7 năm 2025)

Nguồn: Trang web chứng khoán Monex (tính đến ngày 18 tháng 7 năm 2025)

Fasunal[FAST], tăng trưởng doanh thu và lợi nhuận khoảng 10% với sự ổn định tuyệt vời.

Kết quả tài chính của Fastenal, công ty sản xuất các thiết bị cố định (các loại khóa công nghiệp) và máy công cụ, cho quý 4-6 năm 2025 đã được công bố với doanh thu tăng 9% so với cùng kỳ năm trước, đạt 2 tỷ 800 triệu USD, và lợi nhuận ròng tăng 13%, đạt 330 triệu USD. EPS (lợi nhuận trên mỗi cổ phiếu) là 0,29 USD, cao hơn 3,1% so với dự báo thị trường của LSEG là 0,28 USD.

Thị trường tiếp tục suy yếu, nhưng sự biến động của tỷ giá hối đoái dường như đã tác động tích cực đến doanh thu. Cân bằng giữa giá bán và chi phí đã cải thiện nhẹ, và tỷ lệ lợi nhuận gộp đã tăng từ 45,1% của cùng kỳ năm trước lên 45,3%. Chi phí nhân công tăng 10%, vượt quá tỷ lệ tăng doanh thu, nhưng tổng chi phí quản lý và bán hàng chỉ tăng 9%, dẫn đến lợi nhuận hoạt động tăng 13%, đạt 436 triệu đô la.

Tỷ lệ chiếm trong doanh thu là 30,5% đối với các sản phẩm khóa công nghiệp, giảm từ 31,0% so với cùng kỳ năm trước. Trong khi đó, các sản phẩm an toàn như áo khoác phản quang, trang phục bảo hộ, găng tay và cột giao thông đã tăng 0,4 điểm, đạt 22,2%. Các sản phẩm khác như dụng cụ vệ sinh và dụng cụ cắt là 47,3%, cao hơn 0,1 điểm.

Cổ phiếu của Fasunal duy trì xu hướng tăng và đã cập nhật mức giá cao nhất từ trước đến nay vào ngày 15 tháng 7.

【Hình 7】Fasnal [FAST]: Xu hướng hiệu suất (đơn vị: triệu đô la) Nguồn: Được tạo bởi DZH Financial Research từ LSEG

※Kỳ kết thúc là tháng 12

Nguồn: Được tạo bởi DZH Financial Research từ LSEG

※Kỳ kết thúc là tháng 12

【Hình 8】Fasunal[FAST]: Biểu đồ tuần (Đường trung bình động Màu xanh lá: 13 tuần, Màu cam: 26 tuần) Nguồn: Trang web của Monex Securities (tính đến ngày 18 tháng 7 năm 2025)

Nguồn: Trang web của Monex Securities (tính đến ngày 18 tháng 7 năm 2025)

JP Morgan Chase[JPM], dịch vụ thị trường và chứng khoán tăng doanh thu và lợi nhuận hai chữ số

Công ty dịch vụ tài chính tổng hợp hàng đầu thế giới, JP Morgan Chase [JPM] đã công bố báo cáo tài chính cho quý 2 năm 2025 từ tháng 4 đến tháng 6 với doanh thu thuần tương ứng giảm 11% so với năm trước, đạt 44,912 tỷ USD, lợi nhuận ròng giảm 17% còn 14,987 tỷ USD. EPS điều chỉnh (lợi nhuận trên mỗi cổ phiếu) là 4,96 USD, cao hơn 10,7% so với dự đoán thị trường 4,48 USD do LSEG tổng hợp.

Theo từng phân khúc, hoạt động ngân hàng tiêu dùng và cộng đồng đang phát triển mạnh mẽ. Doanh thu thuần theo chuẩn không GAAP (chuẩn kế toán Mỹ) tăng 6% lên 18,847 triệu USD, lợi nhuận ròng tăng 23% lên 5,169 triệu USD. Các khoản phí quản lý tài sản và doanh thu thẻ đang tăng trưởng.

Ngành ngân hàng thương mại và đầu tư có doanh thu thuần tăng 9% lên 19,535 triệu USD, lợi nhuận thuần tăng 23% lên 6,650 triệu USD. Dịch vụ thị trường và chứng khoán ghi nhận tăng trưởng doanh thu và lợi nhuận hai chữ số.

Doanh thu thuần từ hoạt động quản lý tài sản và tài sản tăng 10% lên 5,76 tỷ đô la, lợi nhuận thuần tăng 17% lên 1,473 tỷ đô la, cũng cho thấy tăng trưởng doanh thu và lợi nhuận.

【図表9】JPモルガン・チェース[JPM]:Kết quả hoạt động (Đơn vị: triệu đô la) Nguồn: Được tạo bởi DZH Tài chính Nghiên cứu từ LSEG

※Kỳ kết thúc là tháng 12

Nguồn: Được tạo bởi DZH Tài chính Nghiên cứu từ LSEG

※Kỳ kết thúc là tháng 12

【Hình 10】JP Morgan Chase [JPM]: Biểu đồ tuần (Đường trung bình động Màu xanh lá: 13 tuần, Màu cam: 26 tuần) Nguồn: Trang web của Monex Securities (tính đến ngày 18 tháng 7 năm 2025)

Nguồn: Trang web của Monex Securities (tính đến ngày 18 tháng 7 năm 2025)